国内,近期进口大豆到港不断增加,刺激油厂开机提升,豆粕供需趋紧形势逐渐改变,不过豆粕下游成交旺盛,上周豆粕成交169.23万吨高于往年同期,且油厂豆粕库存仍处历年同期低位,对盘面形成支撑。

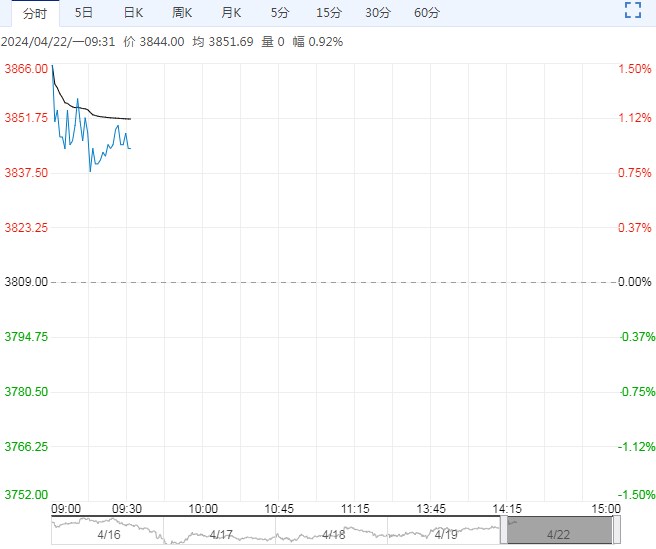

【豆粕】:美豆于关键支撑反弹,国内豆粕震荡走高

周五夜盘豆粕震荡偏强。

成本端,近期美豆产区天气有利,区域干旱比率保持在22%,而首度公布的美豆播种率录得3%快于预期,美豆盘面承压下跌至前低位置;不过上周美豆出口净销售74.9万吨符合预期,且近期USDA发布美豆大单销售,支撑美豆跌后反弹。

国内,近期进口大豆到港不断增加,刺激油厂开机提升,豆粕供需趋紧形势逐渐改变,不过豆粕下游成交旺盛,上周豆粕成交169.23万吨高于往年同期,且油厂豆粕库存仍处历年同期低位,对盘面形成支撑。

总的来说,美豆种植炒作开启,盘面与关键支撑位反弹;国内近期豆粕紧平衡缓解,下游豆粕需求提升及库存偏低仍支撑盘面,预计豆粕震荡走高。

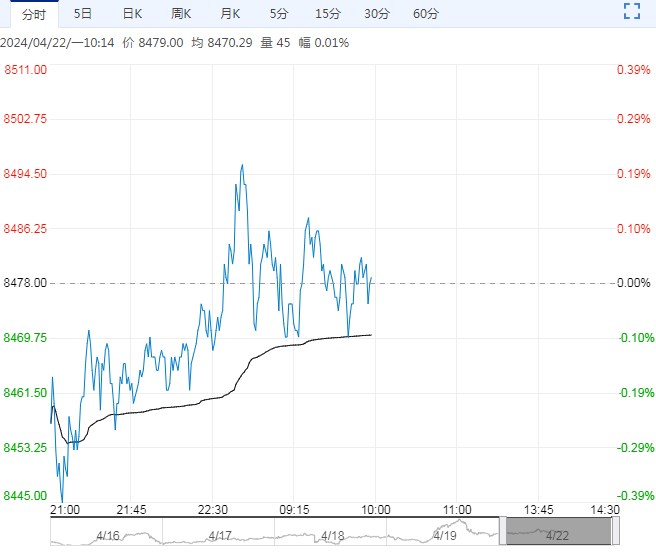

【棕榈油】:远月买船增加,棕榈油重心下移

上周内外棕榈油高位回落,棕榈油91价差走缩至100以下。

外围市场,中东冲突风险外溢,原油波动加剧;美元指数走升施压大宗商品市场。

产地,4月前半月马棕产量降22%、出口增9-28%;ITS3月印尼棕榈油出口有2月的159万吨增至184.5万吨;美豆初期播种进度3%高于预期。

国内,3月进口棕榈油16万吨,1-3月累计进口55万吨,同比降45.3%。豆油持续替代,现货成交较好;棕榈油刚需为主。

策略,美豆期末库存上调且初期播种进度略快,短期CBOT大豆继续承压,再次下探1150关口。

3月马棕库存再降;国内棕榈油进口及库存均偏低,不过远月买船增多。随着阶段性库存紧张的交易告一段落,市场转向产地远端增产,短期缺乏有利支撑,加之CBOT豆油下跌拖累,内外棕榈油大幅回落。操作上,建议油脂高空及棕榈油91反套持仓部分止盈,中长期维持油脂逢高空策略。

下一篇>已是最后一篇