生活用纸价格稳定。部分纸企公布检修函,市场供应窄幅下降,下游按需采买,交投带动改善一般。上游纸浆价格高位运行,纸企生产压力持续,开工积极性不足,后续仍或存降产可能。

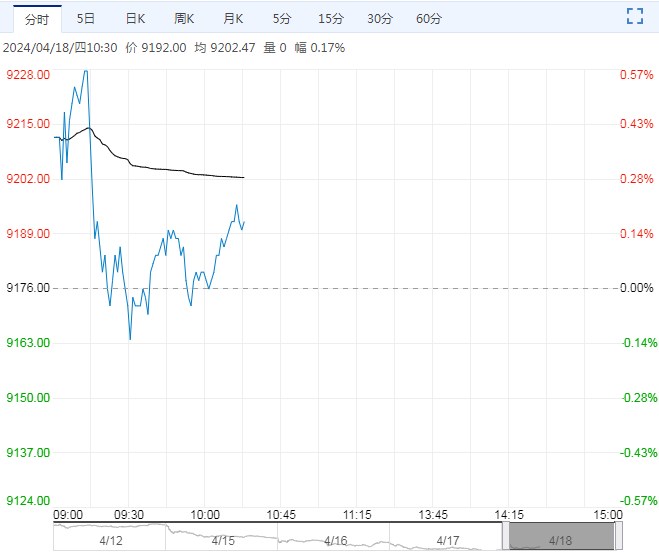

【行情复盘】纸浆期货主力合约夜盘延续震荡走势,收盘价上涨0.7%。

现货市场部分地区价格下跌,针叶浆现货价格下滑幅度在50-100元/吨,进口阔叶浆现货价格下滑幅度在25元/吨左右。下游观望情绪浓厚,浆市交投不温不火。

【重要资讯】双铜纸市场重心持稳。社会面需求依旧偏淡,市场成交规模偏小;近期局部适量出版订单继续跟进,略支撑业者信心;上游浆价持续偏高,纸厂成本压力不减,维持挺市态度。

生活用纸价格稳定。部分纸企公布检修函,市场供应窄幅下降,下游按需采买,交投带动改善一般。上游纸浆价格高位运行,纸企生产压力持续,开工积极性不足,后续仍或存降产可能。

【市场逻辑】前期供应端扰动对市场的影响有所减弱,浆厂陆续宣布复产,但芬林芬宝通知中国客户4月份无供应量,中国3月纸浆进口量维持高位。国内成品纸旺季特征并不明显,需求一般且文化纸和白卡纸价格上周下跌,生活用纸持稳,浆、纸走势继续分化,纸厂利润明显承压。

目前加拿大NBSK价格持稳于780-800美元/吨,北欧NBSK价格稳定在760-785美元/吨,折算进口成本大概6230-6500元/吨,盘面基差中性偏高。

整体看,二季度国内供应或有所下降,后期还要关注国外浆厂生产情况,目前再通胀交易热情提升,海外需求有改善继续,不过国内成本向下游传导并不顺畅,下游接受度有限,旺季逐步结束,预计会限制纸浆上涨空间。

【交易策略】纸浆属于“再通胀交易”标的,中期走势会受此逻辑支撑而偏强,但年后以来涨幅已近900元但下游原纸涨幅较小,终端市场约束下在旺季临近结束时段需要注意回调可能,短期向下关注6250元支撑。

<上一篇 市场进入产销淡季 短期白糖弱势或尚未结束

下一篇> 红枣市场成交量增多 花生整体消化进度偏慢