国内糖市进入产销淡季,由于食糖工业库存同比较低,国内糖价相对外盘更坚挺些。不过,随着外糖价格走低,进口糖成本也在下降,或将刺激进口数量增长。本月下旬南宁糖会将对国内食糖产销形势做出最新判断,并对今年糖料作物种植情况进行评估。

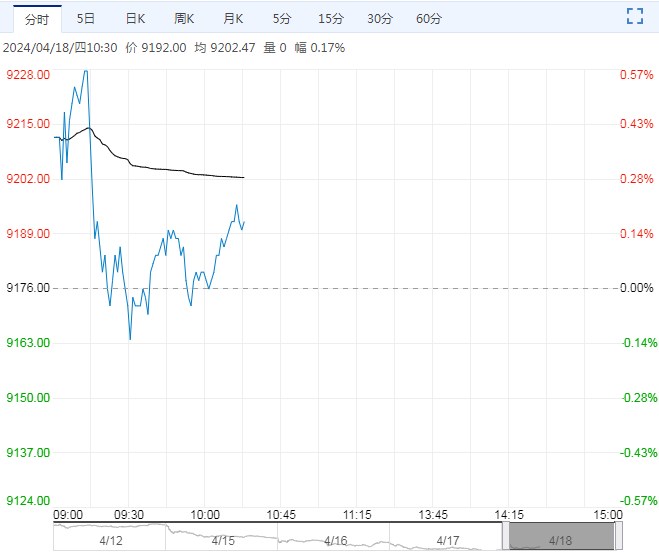

【行情复盘】期货市场:郑糖继续走低。SR409在6205-6231元之间波动,略跌0.54%。

【重要资讯】据了解,随着广垦华丰及调丰糖厂分别于4月9日及4月12日收榨,2023/24榨季湛江17家糖厂已经全部收榨。最终糖产量为45.77万吨,同比减少0.35万吨;产糖率9.29%,同比减少0.45个百分点。2023/24榨季广东最终糖产量为53.61万吨,同比增加1.77万吨。其中4月产糖0.78万吨,同比增加0.78万吨。

【市场逻辑】印度、泰国本榨季进入尾声,食糖产量都明显高于本榨季初期预估值。而且,只要不出现极端天气,下年度食糖恢复性增产的可能性相当大。

此外,巴西主产区陆续开榨,有机构认为2024/25年度食糖产量有望保持在历史高位甚至再创新高。后期主产区天气状况及甘蔗制糖比例变化都是影响巴西产糖形势的关键性因素。所以,本年度后期以及下个年度,预计全球食糖供应将相对宽松。

【交易策略】截至4月中旬,印度食糖产量略低于去年同期,但显著高于此前的预期。

此外,2024年印度季风降雨有望高于历史平均水平,食糖产量也可能出现恢复性增长,且巴西主产区陆续开榨,新糖上市增加对国际糖价有压力。

国内糖市进入产销淡季,由于食糖工业库存同比较低,国内糖价相对外盘更坚挺些。不过,随着外糖价格走低,进口糖成本也在下降,或将刺激进口数量增长。本月下旬南宁糖会将对国内食糖产销形势做出最新判断,并对今年糖料作物种植情况进行评估。

总的来看,国内外本年度及下年度食糖都存在增产预期,糖价弱势尚未结束,但短期跌幅较大,存在阶段性反弹的可能。

<上一篇 苹果消费表现一般 预计短期延续弱势

下一篇> 红枣市场成交量增多 花生整体消化进度偏慢