现货方面,昨日全国均价1737元/吨,环比下跌3元/吨。华北市场交投清淡,部分规格价格重心下移。华东市场多数企业价格持稳,个别企业个别规格价格上调。华中市场多数持稳,个别企业价格下调1元/重箱。华南市场成交较前期有所放缓,下游采购整体趋于理性。

【玻璃纯碱】:玻璃产销回落,纯碱需求好转

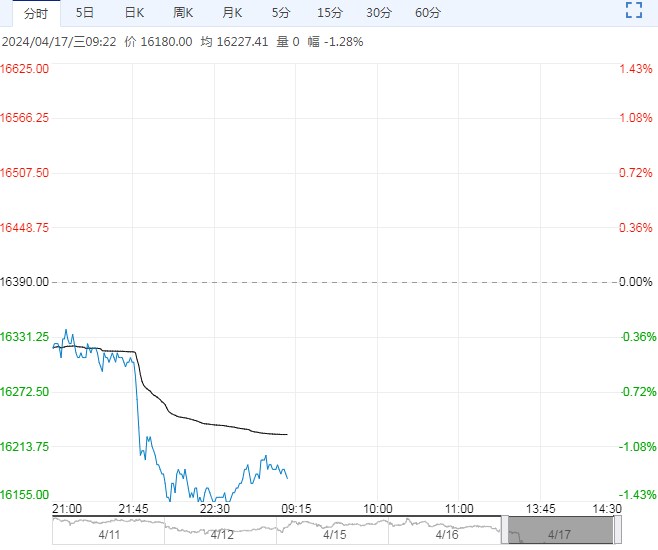

【逻辑和观点】玻璃方面,昨日玻璃主力合约2409偏弱震荡,收于1458元/吨,下跌17元/吨,跌幅1.15%。

现货方面,昨日全国均价1737元/吨,环比下跌3元/吨。华北市场交投清淡,部分规格价格重心下移。华东市场多数企业价格持稳,个别企业个别规格价格上调。华中市场多数持稳,个别企业价格下调1元/重箱。华南市场成交较前期有所放缓,下游采购整体趋于理性。

整体来看,玻璃目前面临高产量,需求增长动力不足的问题,现货价格逐步松动。清明节后玻璃中下游集中补库,库存阶段性去化,但目前产销持续回落,行业生产利润尚存,供给端持续宽松,长远看消费强势表现恐难延续,预计价格将偏弱震荡运行。

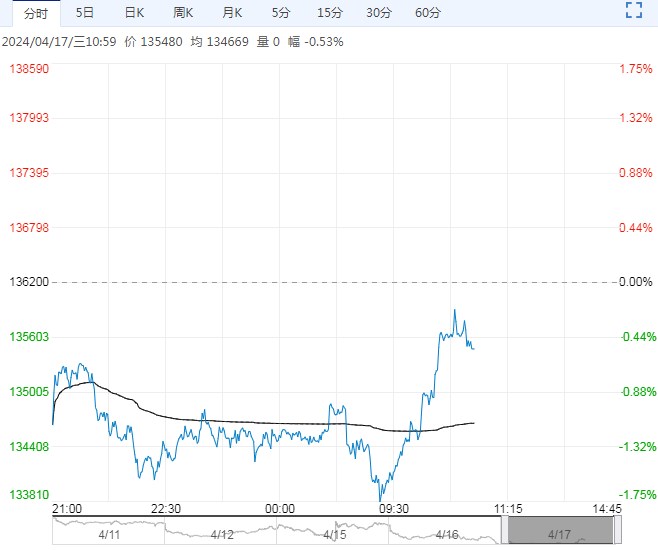

纯碱方面,昨日纯碱主力合约2409偏弱震荡,收于1899元/吨,下跌26元/吨,跌幅1.35%。

现货方面,国内纯碱市场走势震荡运行,低价有上调。纯碱开工率84.97%,开工窄幅调整。

整体来看,碱厂部分装置减量运行,随着春季检修期逐步收尾,产量端有望回升,下游企业需求一般,多观望为主,部分受光伏产线陆续点火影响,需求有所增加。供应端短期波动存在不确定性,加上夏季检修可能提前,建议关注后续中下游需求变化和碱厂检修情况,预计价格震荡运行。

策略:玻璃方面:震荡偏弱

纯碱方面:震荡

跨品种:无

跨期:无

关注及风险点:房地产政策、浮法玻璃产线复产冷修、纯碱进出口数据等情况。

<上一篇 消费进入淡季 生猪市场需求持续低迷

下一篇> 收购积极性不高 苹果市场行情或弱稳运行