折库存天数26.5天,较上期-0.7天,4月1日起,多数区域浮法玻璃产销率适度好转,带动浮法玻璃节前最后一交易日行业累库放缓,清明假期期间,华北、华中等地产销率再度提升,最终带动行业去库。

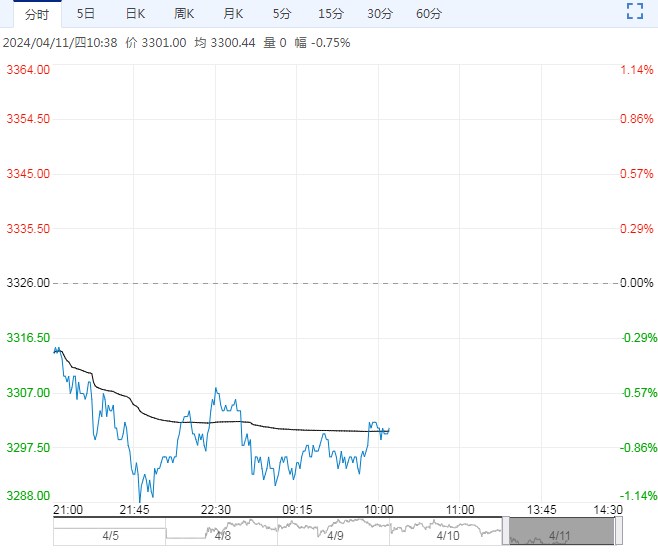

【玻璃】:产销持续回暖,阶段性反弹

【盘面动态】玻璃05合约收于1561,涨幅1.5%

【基本面信息】截止到20240407,全国浮法玻璃样本企业总库存6519.2万童箱,环比-174.4万董箱,环比-2.61%,同比+4.9%。

折库存天数26.5天,较上期-0.7天,4月1日起,多数区域浮法玻璃产销率适度好转,带动浮法玻璃节前最后一交易日行业累库放缓,清明假期期间,华北、华中等地产销率再度提升,最终带动行业去库。

目前全国浮法玻璃日产量为17.59万吨,截至2024年3月底,深加工企业订单天数12.3天,同比-4%。

【南华观点】目前玻璃日熔量在17.59万吨,环比略有下滑,个别产线出现冷修,但仍维持高位,高产量下终端需求偏弱整体过剩格局不变。地产竣工数据并不理想。

下游补库,整体产销持续好转,现货走强,观察持续性。在终端需求没有大方向性改变的情况下玻璃基本面格局不变,盘面预期继续向下压产业利润,即使仍存补库预期但反弹有限。

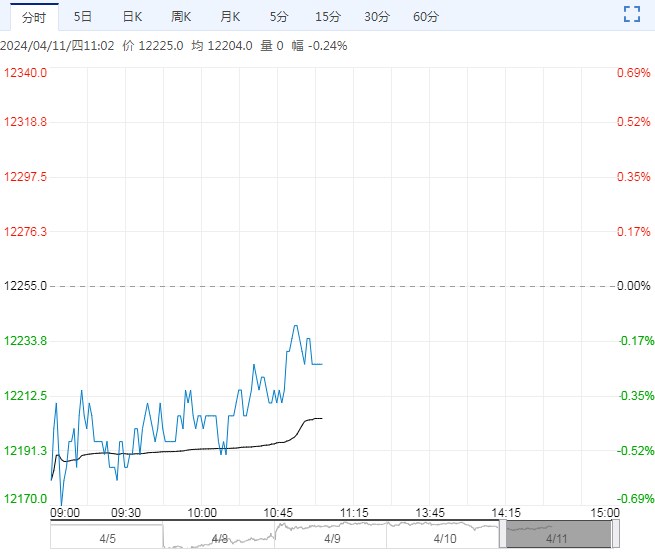

【纯碱】:去库预期,行情偏强

【盘面动态】纯碱05合约收于1953,涨幅3.72%

【基本面信息】截止到2024年4月7日,本周国内纯碱厂家总库存91.68万吨,环比周一长4.18万吨,涨幅4.78%。其中,轻质库存37万吨,重质库存54.68万吨。

截止到2024年3月28日,纯碱周产量73.40万吨,环比增加0.16万吨,涨幅0.22%。纯碱整体开工率89.41%,上周89.22%,环比增加0.19个百分点。目前纯碱企业待发订单在11+天左右,下降接近4天。

【南华观点】供给端日产恢复至10万吨左右,小幅波动,阿拉善、和妈妈骏化等停车检修,河南金山满产,短期部分装置波动但并没有改变产量整体趋势。

现货走强,涨价信息较多,目前主流地区重碱送到价上涨至1920-1950。传封单,低价货不给,情绪更多。预期将周内或去库,盘面拉至小幅升水,估值角度1700-1750价格接近氨碱法成本,短期也并不容易打破。05合约可能整体空间有限,但多空博弈,价格波动剧烈,继续关注现货。

下一篇>已是最后一篇