站在基本面角度,高库存仍是当下肉眼可见的压力,此外,421#与553#之间现货900元/吨的价差与交易所规定的421#对553#升水2000元/吨的规则则是盘面价格显著低于553#价格以及接近25万吨的注册仓单的根本原因。

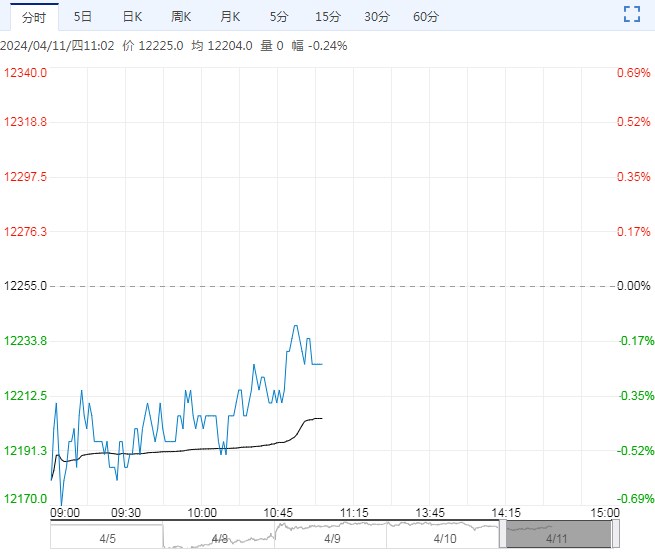

周四,工业硅期货主力(切换至SI2406合约)继续回调,日内收跌0.65%,收盘报12135元/吨。

现货端,华东不通氧553#市场报价13050元/吨,环比上日-50元/吨,升水主力合约915元/吨;421#市场报价14000元/吨(升水交割品,升水2000元/吨),环比上日持平,折合盘面价格12000元/吨,贴水期货主力合约135元/吨。

站在基本面角度,高库存仍是当下肉眼可见的压力,此外,421#与553#之间现货900元/吨的价差与交易所规定的421#对553#升水2000元/吨的规则则是盘面价格显著低于553#价格以及接近25万吨的注册仓单的根本原因。

往后期看,供给的压力仍存,本周产量环比继续出现0.26万吨的降幅,表明持续走弱的价格正通过市场化的方式影响产能的释放。

但我们也看到需求端阶段性见顶的信号,包括1、多晶硅周产不再继续增加,且受制于库存显著走高的压力,后续供应或仍存在缩量;2、有机硅周产环比持续走弱,虽然仍在高位,同时库存回升与利润再度走负也是影响未来产量的负面因素。对此,我们认为价格短期或仍将维持弱势。

站在盘面成本端下方空间有限,尤其价格已经预先将西南地区丰水期的成本下移考虑在内的基础上,我们仍认为当前盘面价格的下方空间是有限的,甚至盘面已存在“超跌”迹象,不排除情绪化冲击的再度下探,但继续做空认为是缺乏性价比的操作。当然,向上同样缺乏驱动,但在悲观预期充分体现之下,我们需要提示注意价格反向修复的风险。

<上一篇 市场刚需采购为主 不锈钢库存略有回升

下一篇>已是最后一篇