据百川盈孚统计,2024年2月中国金属硅整体产量31.8万吨,同比增加18.15%,宁夏、甘肃新增产能,供给仍存一定压力,部分3月投产产能延期。

【行情复盘】

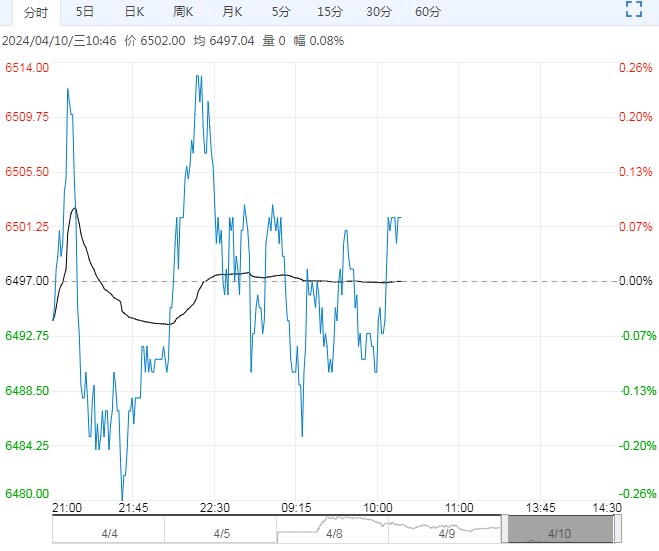

周二工业硅主力移仓至2406,主力2406合约涨1.49%,收于12275元/吨,成交量环比大幅回升,持仓量显著增加。

仓单方面,注册仓单环比增加120手,至49501手。

【重要资讯】

供应方面,上周供应环比下降,西北地区生产小幅下降,新疆部分设备下周计划停炉,西南地区整体开工继续下降,云南、四川、重庆个别硅企减产停炉,整体成交偏弱。

据百川盈孚统计,2024年2月中国金属硅整体产量31.8万吨,同比增加18.15%,宁夏、甘肃新增产能,供给仍存一定压力,部分3月投产产能延期。

下游多晶硅行业开工高位,但需要注意其下游电池片、光伏组件排产情况,近期下游采买压价较多,短期价格跌幅较大,触及部分二线生产商成本;有机硅行情走弱,湖北兴发、江西星火降负荷,采买减少;

铝合金方面,甘肃企业节后复产,供给增加。出口方面,2024年1-2月金属硅累计出口量10.14万吨,同比增加2.2%。目前企业库存仍有增加,交易所库存持续回升。

【市场逻辑】

目前由于需求有限,上游北方生产企业处于降价去库阶段,市场情绪偏悲观,3月部分新产能延期。另一方面随着时间推移,主力合约移仓,盘面交易逐步进入丰水期成本,目前上下游预期存在差距。

【交易策略】

技术上,长周期二次探底,短周期主力2406合约超跌反弹。

操作上,供应端检修增加,环比下降,受宏观指标带动,需求预期有所转暖,短期多晶硅大幅降价偏负面,12000以下处于西南丰水期421低成本区域,短线暂观望,整体驱动不足。目前盘面价格预期较悲观,估值较低,下游可根据订单情况,关注企稳右侧买保机会。

下一篇> 煤焦市场近期有所回温 预计短期或震荡偏强