供应看,澳矿继续向上,CIF报价1135美元/吨,国内江西地区受环保影响,产量环比增幅有限,具体环保政策尚未彻底落地,全国碳酸锂4月排产量继续回升。

【沪铅】

【现货市场信息】上海市场驰宏铅16615-16635元/吨,对沪铅2405合约升水80-100元/吨报价;江浙地区江铜、铜冠、红鹭铅16555-16615元/吨,对沪铅2405合约升水20-80元/吨报价。

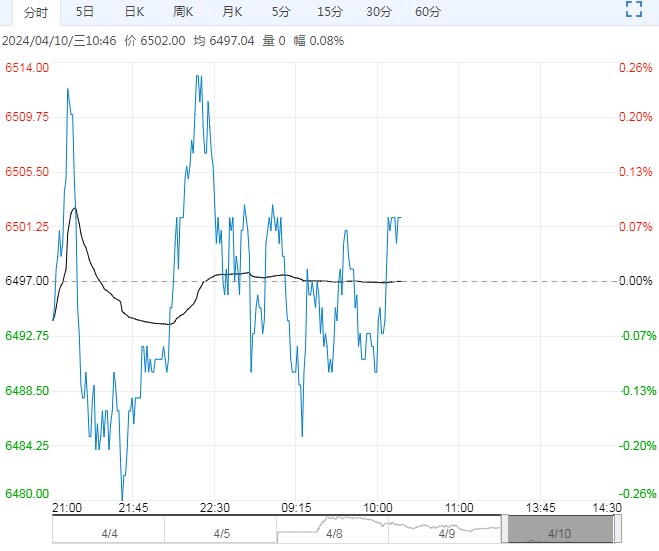

【价格走势】隔夜沪铅收于16660元/吨,涨幅0.54%。伦铅收于2158美元。

【投资逻辑】海外矿端扰动增加,铅精矿供应紧张持续。3月中下旬,原生铅企业检修增多,国内铅锭出现去库。

再生铅方面,随着此前冶炼厂从检修中逐步恢复,加之再生铅企业利润修复,后续再生铅产量有望得到提升。

当前海外铅锭库存激增。国内库存远低于海外,铅价表现内强外弱。

需求端,淡季临近。终端铅蓄电池企业开始累库,后续关注下游铅蓄电池企业的减停产情况。

【投资策略】临近交割,警惕累库带来的铅价高位回调风险。

【碳酸锂】

【现货市场信息】日内上海SMM电池级碳酸锂报价112000元/吨(+150),工业级碳酸锂108500元/吨(+500)。

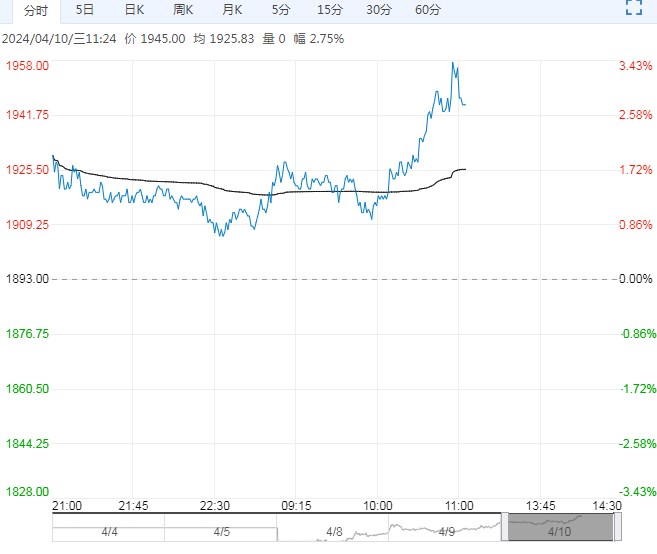

【市场走势】碳酸锂盘中震荡上行,最终主力合约收涨0.44%。

【投资逻辑】供应看,澳矿继续向上,CIF报价1135美元/吨,国内江西地区受环保影响,产量环比增幅有限,具体环保政策尚未彻底落地,全国碳酸锂4月排产量继续回升。

需求方面,正极材料排产环比同比均继续回升,供需在逐渐边际好转。

库存方面,周内库存略有增加,下游库存增加,但依旧维持低库。

4月锂盐排产增幅高于下游正极材料增幅,碳酸锂依旧处于供应过剩格局。现货市场周内下游补库动作增加,整体成交一般。

【投资策略】暂维持底部区间操作思路。

<上一篇 沪铜市场情绪积极 沪锡库存累库幅度较大

下一篇> 煤焦市场近期有所回温 预计短期或震荡偏强