纯碱主力合约偏震荡为主。基本面偏弱逻辑尚未明显改善,本周大厂报价再度下调,且周末厂家库存继续累积,压缩盘面上方空间。但是当前下方成本支撑仍然较强,背靠成本的投机资金仍存。

【纯碱&玻璃】

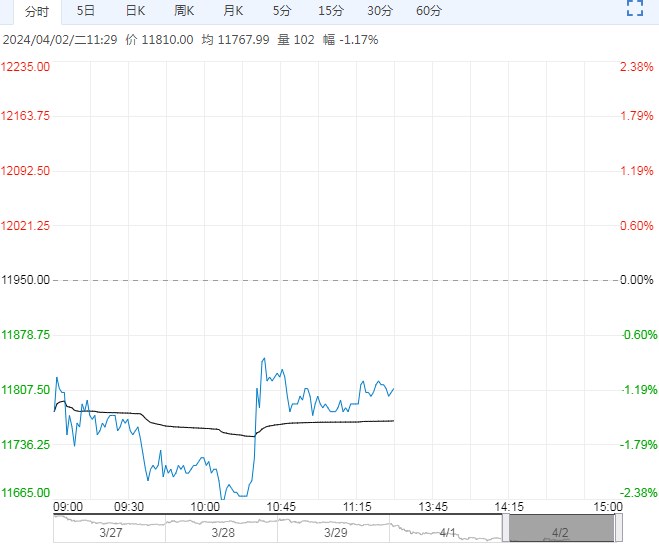

4月1日纯碱主力合约SA2409收于1783元/吨,日内涨幅1.31%。

纯碱主力合约偏震荡为主。基本面偏弱逻辑尚未明显改善,本周大厂报价再度下调,且周末厂家库存继续累积,压缩盘面上方空间。但是当前下方成本支撑仍然较强,背靠成本的投机资金仍存。

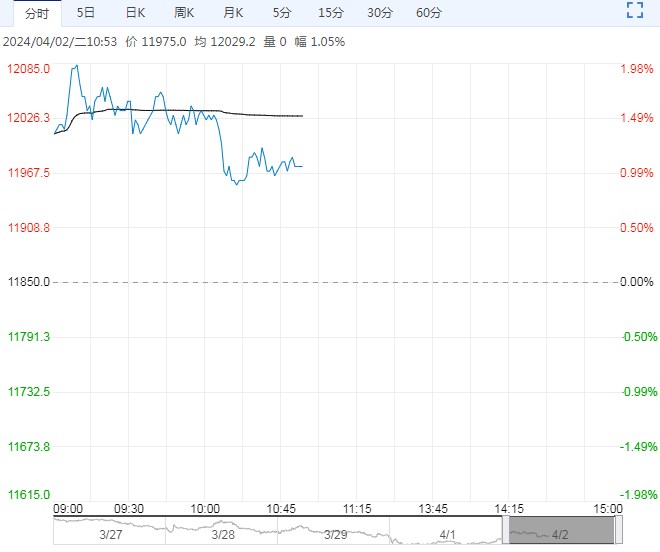

4月1日玻璃主力合约FG2405收于1487元/吨,日内涨幅2.06%。

玻璃期货价格随市场环境偏强震荡。玻璃现货市场整体仍然偏弱,不过周末核心区域环保限制放松,产销环比有所好转,出厂报价有暂稳迹象,玻璃期货价格随即小幅回升,但终端市场没有出现明显好转迹象前玻璃中长期偏弱逻辑尚未打破。

纯碱:纯碱高产量、玻璃高日熔的“供需双强”背景下,供给更为宽松使得纯碱快速累库,基本面上缺乏足够上升动力,运行上沿关注1900的进口线,下沿关注氨碱法成本线1800的支撑情况。

关于装置检修,我们预计在供给宽松背景下,小范围的产线扰动对价格的影响,远不及下游真实补库带来的提振影响,但是若出现大范围的检修潮(夏季检修提前),开工率有90%降到85%,那么纯碱价格将出现较为强力的支撑,但是就短期来看,盘面震荡区间仍然缺乏动能打破。

玻璃:上游玻璃厂继续下调价格让利,累库较为流畅,需要注意的是目前沙河地区累库减缓,华中地区库存压力更大,因此华中地区或出现更为有利的促销政策,在浮法玻璃供强需弱背景下关注产销恢复、成本两点。

目前下游玻璃加工厂复工复产不及预期,终端需求疲软,且在上游让利后下游仍观望为主,目前还看不到产销恢复的节点,后者由于纯碱下移带来的制玻成本降低,制玻利润改善玻璃厂调价空间更大,盘面价格已经突破天然气成本1500,向煤制气1400成本进发。

下一篇>已是最后一篇