本周PTA装置负荷下调,逸盛大化225万吨计划外降负至7~8成,其他装置基本平稳运行,至3.28PTA装置负荷降至77.3%(-0.8%)。后续仍有福海创、中泰石化等装置检修。新增产能投产方面,台化150万吨PTA新装置将于3月底投产。

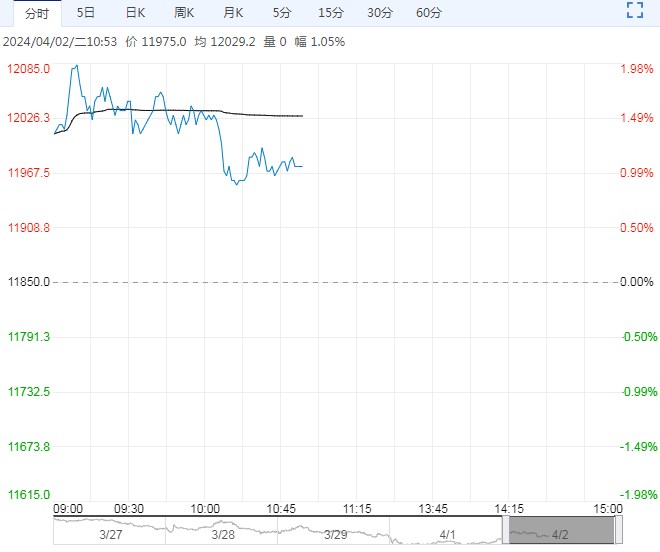

【乙二醇】:到港增多预期 短期价格震荡

供需情况,4.1华东主港地区MEG港口库存约88万吨附近,环比上期减少3.1万吨。

截至3月28日,中国大陆地区乙二醇整体开工负荷在64.93%(+0.95%),其中草酸催化加氢法(合成气)制乙二醇开工负荷在59.72%(+3.63%)。

截至3月28日,国内大陆地区聚酯负荷在91.2%(+0.5%),聚酯开工维持。但聚酯工厂采购积极性不高,发货量持续下滑,港口去库困难。

终端来看,江浙终端开工小幅调整,截止3.28江浙下游加弹、织造、印染负荷分别在94%(+0%)、82%(-1%)、90%(+3%)。

综合来看,市场已经提前交易3-4月前期装置检修利好,近期乙二醇进口到小幅增加及部分煤化工装置检修推迟,4月供需格局偏宽松,短期价格震荡偏弱。仅供参考。

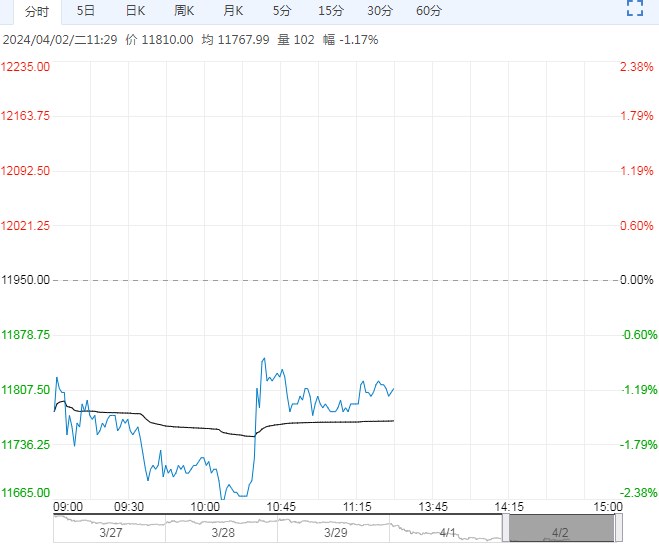

【PTA】:盘面走势震荡偏强

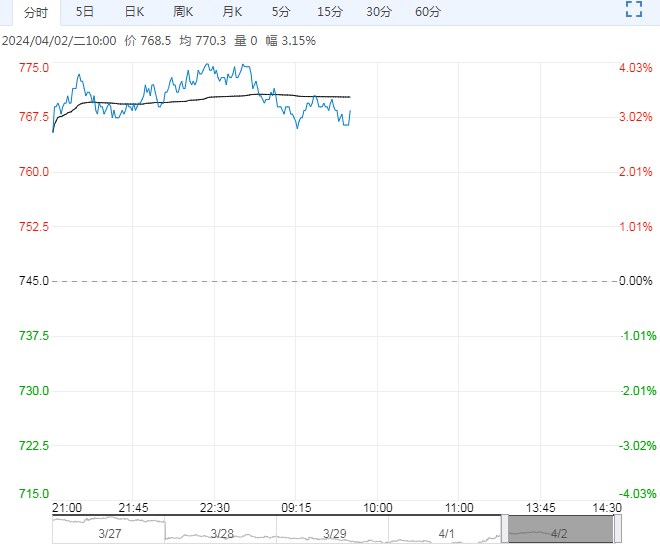

成本端原油及PX方面,美国部分经济数据向好及短期地缘因素对原油盘面的支撑力度有所增强,原油强势冲高。

本周PTA装置负荷下调,逸盛大化225万吨计划外降负至7~8成,其他装置基本平稳运行,至3.28 PTA装置负荷降至77.3%(-0.8%)。后续仍有福海创、中泰石化等装置检修。新增产能投产方面,台化150万吨PTA新装置将于3月底投产。

本周聚酯装置有一套检修、一套开启,另外局部装置负荷提升,截至3.28,初步核算国内大陆地区聚酯负荷在91.2%附近。

终端来看,江浙终端开工高位维持,聚酯工厂采购积极性增加。

综合来看,近期PTA部分装置开启检修且下游补库,供需格局改善,4月有望去库。PTA短期走势驱动核心在成本端,4月PX开启检修且PX加工费低位,留意调油需求对PX价格提振。随着原油再度走强,PTA期价震荡偏强。仅供参考。

下一篇>已是最后一篇