需求方面,受宏观利好政策提振,3月新能源汽车市场有所回暖,但实际对镍的需求改善程度较有限;不锈钢市场的需求表现不佳,4月或有减产可能。

【不锈钢】:成本托起支撑,但基本面压力凸显

镍矿端,印尼镍矿供应担忧逻辑对盘面的影响消退,镍矿供应逐步恢复,镍价价格承压。

镍铁端,由于镍矿资源偏紧问题逐步缓解,印尼镍铁回流压力也将增加,且下游需求较弱,近期镍铁成交价格已降至920元/镍(到厂含税),预计镍铁价格将继续偏弱运行。

铬铁端,铬矿价格上行抬升铬铁成本,而铬铁供应具有明显增量对价格带来压制,预计短期铬铁价格持稳为主。

需求端,下游消费不振,市场成交多以刚需采购为主,对不锈钢价格带来明显制约。

供应端,目前不锈钢处于高供应、高库存的状态,仓单库存持续刷新历史高位,后续仓单资源流出将带来明显库存压力。

综合而言,需求不佳及库存高位对价格带来压制,不锈钢价格缺乏向上驱动,但当前部分钢厂已出现亏损,成本支撑下盘面继续下跌的空间也有限,暂时观望为宜,关注后续钢厂是否减产及需求恢复情况。

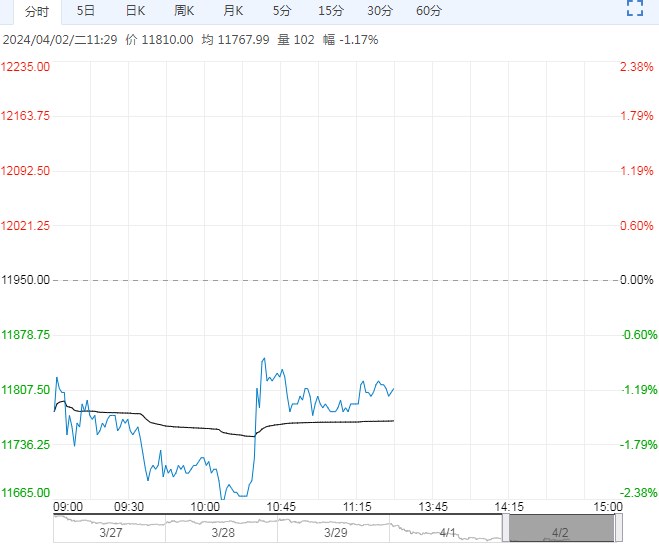

【沪镍】:上下缺乏明显驱动因素,暂时观望为宜

成本方面,2月份我国MHP进口量下降达66.1%,目前MHP供应仍维持偏紧状态,价格折扣系数维持偏高水平。近期硫酸镍价格稳中偏强运行也主要来自MHP的成本压力,关注中间品供应恢复情况。

需求方面,受宏观利好政策提振,3月新能源汽车市场有所回暖,但实际对镍的需求改善程度较有限;不锈钢市场的需求表现不佳,4月或有减产可能。

供应方面,2月我国精炼镍产量环比增加7.48%,镍市仍处于供应显著过剩格局之中。

综合而言,印尼镍矿供应不确定性为镍带来的溢价逐渐消退,镍价上方空间持续受到供应过剩格局施压,不过供应过剩逻辑已被市场充分交易,在当前镍价估值已回归至相对合理水平及电积镍成本支撑下,镍价暂无继续深跌的明显驱动,预计震荡偏弱运行,建议暂时观望。

<上一篇 现货贴水触底反弹 沪铜短期或维持震荡偏强

下一篇>已是最后一篇