昨日华东地区多数主流牌号报价下调幅度在50元/吨,呈持续下行走势,近期下游需求复苏不畅,而供应端产能恢复较快,整体社会库存偏高,拖累现货价格难有起色。

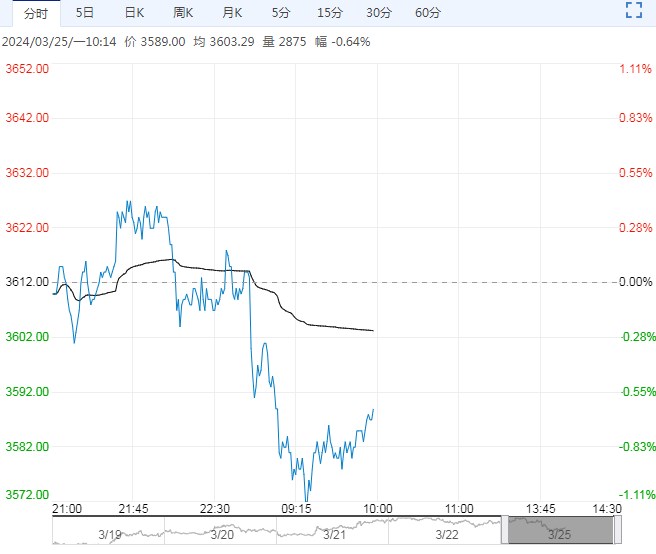

周四工业硅主力2405合约震荡偏弱,昨日华东通氧553#现货对2405合约升水1480元/吨,华东421#最低交割品现货对2405合约升水80元/吨,盘面交割套利空间为负。

3月21日广期所仓单库存反弹至62719手。

昨日华东地区多数主流牌号报价下调幅度在50元/吨,呈持续下行走势,近期下游需求复苏不畅,而供应端产能恢复较快,整体社会库存偏高,拖累现货价格难有起色。

供应端,西北硅企加快复产,上周新疆地区主流硅企开工率已突破95%,虽然川滇地区淡季产量偏低,但供应呈加速恢复态势;

消费端来看,光伏下游组件和电池端量价逐渐趋稳,但中游硅片库存高压价格坍塌,目前N型硅片已普遍处于行业亏损状态,拉晶厂提货节奏缓慢,部分拉晶厂更青睐于P型料甚至菜花料,对致密料消费形成挤压,导致N型硅片逐渐累库价格走跌,对上游硅料价格形成制约,短期供大于求的格局并未改变,目前社会库存接近40万吨,现货或维持偏弱运行。

目前西北地区产量持续攀升,川滇地区淡季产量偏低但占比较低,但供应呈加速恢复态势;

消费端来看,N型多晶硅供应由紧转送带动硅片逐渐累库,多晶硅新一轮N型料签单价格重心环比下移将继续拖累上游硅料;有机硅厂商挺价力度减弱后续消费支撑力度不足,铝合金产量受传统行业拖累较为低迷,整体终端消费十分乏力,供大于求格局未有明显改观,预计工业硅将维持震荡偏弱运行。

操作建议:观望

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多