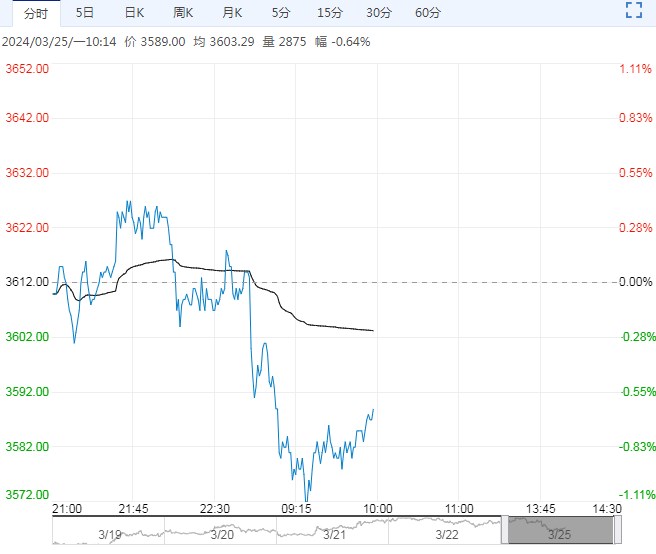

3月25日早盘,沪铅主力合约小幅上涨,目前盘内报16235元,涨幅0.09%。社会库存转降低,但绝对量依旧高于去年同期,下游铅蓄电池消费逐渐转淡,基本面依旧偏弱,此外,海外库存压力更甚,预计内外铅价延续偏弱态势。

3月25日早盘,沪铅主力合约小幅上涨,目前盘内报16235元,涨幅0.09%。社会库存转降低,但绝对量依旧高于去年同期,下游铅蓄电池消费逐渐转淡,基本面依旧偏弱,此外,海外库存压力更甚,预计内外铅价延续偏弱态势。

一德期货:铅蓄电池企业开始累库

铅精矿供应紧张持续,3月中下旬,原生铅企业检修增多,原生铅产量因冶炼厂检修以及原料供应等原因或有所下滑,国内铅锭累库空间有限。再生铅方面,随着此前冶炼厂从检修中逐步恢复,加之再生铅企业利润修复,后续再生铅产量有望得到提升。当前海外铅锭库存激增。国内库存远低于海外,铅价表现内强外弱,当前铅锭出口暂无机会。需求端,清明假期临近,终端铅蓄电池企业开始累库,铅酸蓄电池生产企业放假天数存在差异; 部分铅蓄电池企业计划放假2-3天,后续关注下游铅蓄电池企业的减停产情况。

国投安信期货:淡季令价格承压

伦铅库存26.8万吨高位,0-3月深度贴水,海外过剩对价格压制凸显,伦铅持续走弱,沪铅窄幅盘整,内外价差收窄至1600元/吨附近,待伦铅回调2000美元/吨成本,跨市反套策略考虑止盈。国内交割过后货源入市流通,炼厂偏向贴水出货,下游刚需采购为主,淡季预期令价格承压,但矿端偏紧,铅酸蓄电池跟跌有限,沪铅维持震荡看法,下方关注1.59万元/吨年线支撑。

编辑:金闪闪

<上一篇 需求疲弱及供应增加 热卷继续反弹阻力加大

相关阅读

点击查看更多

点击查看更多