上半年,受终端需求回升以及原铝对废铝替代增加的影响,电解铝社会库存大幅下降。二季度,沪铝走出深V反弹行情,累计涨幅近30%;三季度,沪铝强势行情有望延续。

上半年,受终端需求回升以及原铝对废铝替代增加的影响,电解铝社会库存大幅下降。

二季度,沪铝走出深V反弹行情,累计涨幅近30%;三季度,沪铝强势行情有望延续。

地产、基建投资持续向好

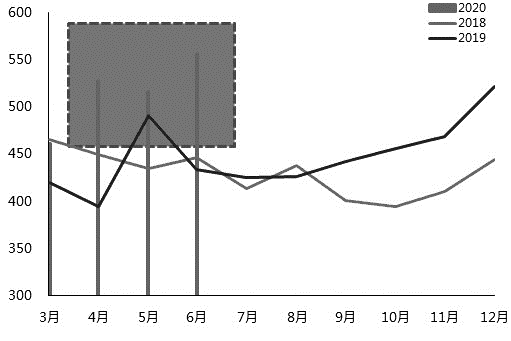

随着国内新冠肺炎疫情得到有效控制,下游复工较为积极。2020年1—6月,铝材产量为2645.8万吨,同比增加13.2%。从复工节奏来看,4月以后国内的铝材产量和铝合金产量增长较快,这从侧面印证了下游消费较好。

图为铝材产量高于往年[单位:万吨]

从我国铝材消费结构来看,建筑地产用铝占据1/3的铝材终端消费,包括铝门窗、建筑幕墙、铝模板等。其中,以铝合金门窗为建筑地产用铝需求最主要部分,一般与地产竣工相对应。从2019年下半年开始,地产竣工端显著回暖,2019年全年房屋竣工面积同比增长2.6%,这也是2018年以来竣工面积累计同比增速首次转正。近期,新开工面积增速与竣工面积增速之间的剪刀差开始收窄,印证了地产后周期启动,对电解铝需求拉动较大。

基建方面,“宽财政+宽货币”政策效果逐步显现,社融数据连续超预期,全年基建投资增速有望提高至13.7%—20%,下半年基建投资增速或较二季度进一步提高。国家电网“新基建”领导小组会议明确电网投资方向:以数字基础设施建设为主要内容的电网信息化以培养战略新兴产业、以特高压为代表重点的新型能源基础设施建设以优化电力资源配置,促进能源结构调整和低碳清洁发展。 4月4日国家电网表示2020年特高压建设项目投资规模提高到1811亿元,这将有效带动上下游产业发展,拉动社会投资3600亿元,总体规模近5411亿元,“新基建”中的特高压项目将为电解铝消费带来显著增量。

<上一篇 黄金走势跌宕起伏 目前仍看多