短期国际油价将维持振荡上行趋势,同时国内经济不断复苏,为市场注入乐观情绪。国内液化气市场整体坚挺,除华南和西部地区价格在3000元/吨下方,其他地区均已站在3000元/吨上方。整体上,短期LPG价格仍有上行空间。

进入8月,EIA原油库存持续下降,叠加海外经济数据向好,刺激油价上行。此外,从8月CP价来看,8月丙烷365美元/吨,丁烷345/吨,均较上月上涨5美元/吨,这在一定程度提振了液化气市场。随着后期需求端发力,液化气价格继续上行可期。

8月CP价小幅上扬

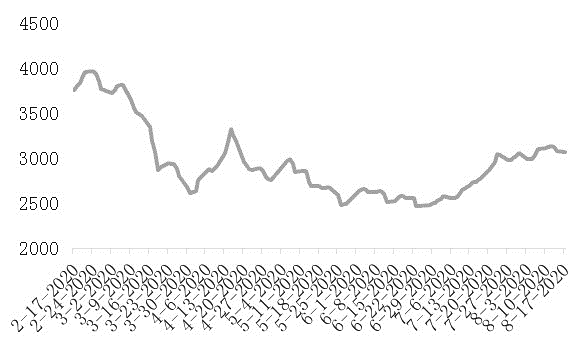

图为国内民用气市场价格(元/吨)

近期,液化气市场呈现连续上行走势,不论是民用气还是原料气均有不同程度的上扬。北方市场主流价位水平处在3000—3500元/吨,南方地区略低在2900—3200元/吨,均较前期有明显提升。华东液化气市场价格涨至近3个月以来高位,华南液化气市场自7月开始一波反弹行情,价格一度突破3000元/吨关口。

沙特阿美公司2020年8月CP价:丙烷365美元/吨,较上月涨5美元/吨;丁烷345美元/吨,较上月涨5美元/吨。8月CP价格小幅上扬,给市场带来一定支撑。此外,国际油价预期向好,国际液化气现货价格上涨,为国内市场带来利好支撑。

基差仍存调整空间

近期,LPG期货主力2011合约在3900元/吨左右波动。截至8月17日,收盘价3862元/吨,成交量17万手,持仓量83620手。基差方面,上市初期主力合约基差在193.67元/吨,随后基差不断回归,自4月底开始呈现明显的现货贴水现象,最小值一度达到-1008.33元/吨。截至8月17日,基差在-728元/吨,虽然较前期有一定收窄,但盘面升水现货较高,后期仍存调整空间。

供应缩减利好市场

供应方面,近期国内部分厂家相继进入检修期,市场供应量缩减,北方地区尤为明显。目前山东、华北、东北以及西部地区均有在检修期或直接处于停工状态的企业,市场商品量少,支撑液化气现货价格。有关数据显示,近一周国内液化气商品量为42.61万吨,环比下滑0.34万吨,降幅0.79%。其中,民用气商品量为26.6万吨,醚后碳四商品量为12.01万吨,丙烷商品量为4万吨。

从消费方面来看,上周华南地区供应商和进口商召开液化气交流会,意在共同维护液化气市场健康发展。同时,华东地区也召开类似会议,反映了从业者维护市场的决心,民用市场投机需求增加。此外,与往年不同的是,今年因“夜市经济”的发展,摊位小吃液化气的用量增长,因此液化气价格呈现“淡季不淡”现象。

港口方面,液化气现货价格重心稳步上行,而8月下旬能否继续维持反弹行情,需要关注供需面变化。市场对后期行情持乐观心态,一方面,上半年液化气价格长期处于低位,且港口利润一直倒挂,后期贸易商挺市弥补前期亏损意愿较强;另一方面,由于前期进口商采购量减少,从8月中下旬以后到船量预计下降,供应缩减利好液化气现货市场。

综上所述,短期国际油价将维持振荡上行趋势,同时国内经济不断复苏,为市场注入乐观情绪。国内液化气市场整体坚挺,除华南和西部地区价格在3000元/吨下方,其他地区均已站在3000元/吨上方。整体上,短期LPG价格仍有上行空间。

<上一篇 俄罗斯石油公司下半年将不会对外出口

下一篇> 甲醇行情积弱不振 短期延续偏弱振荡