4月初以来,甲醇进入“现实好”与“预期差”的博弈。7月之前在低库存和高基差支撑下,多头略占上风,价格重心缓慢上移;进入7月,累库不及预期,“现实好”开始主导行情走势,甲醇价格进入大涨模式。

4月初以来,甲醇进入“现实好”与“预期差”的博弈。7月之前在低库存和高基差支撑下,多头略占上风,价格重心缓慢上移;进入7月,累库不及预期,“现实好”开始主导行情走势,甲醇价格进入大涨模式。当下,随着主力移仓换月,交易逻辑切换,甲醇走势会如何演绎呢?

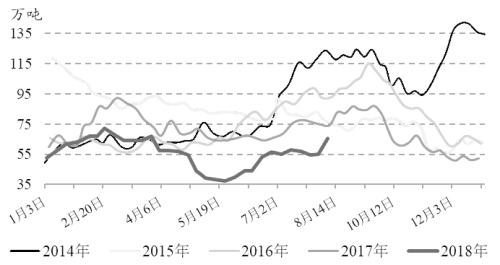

A低库存助推价格上行

4月以来,甲醇多空双方博弈焦点一直围绕着库存,7月之前,在绝对低库存和高基差支撑下,多头略占上风,不过彼时离9月交割时间较长,仍有累库预期,甲醇价格振荡上行。进入7月,市场交易逻辑切换,低库存成为多头主导行情的主要依据。数据显示,7月港口库存一直在55万吨左右,库存水平比去年同期低20万吨。

进口货源减少是库存走低的主要原因,受国际装置检修、运行不稳等因素影响,今年甲醇进口量下降明显。据估算,1―7月甲醇进口量约430万吨,比去年同期减少约45万吨。新西兰的两套装置二季度进行了大修,比一季度减少约25万吨,产量降幅约50%。另外,港口国产价格与进口价差不断拉大,东南亚市场甲醇价格走高使得进口量相对有限,并且有部分甲醇转口到东南亚,造成国内甲醇货源供应紧张。

图为甲醇港口总库存

编辑:金闪闪

<上一篇 猛涨的PTA还能坚持多久?

相关阅读

点击查看更多

点击查看更多

市场需求力度不足 尿素价格短期或承压运行

9月11日午盘,尿素主力合约弱势下行,目前盘内报...[详情]

郑州商品交易所:关于短纤期货交割费用有关事项的公告

经研究决定,现将指定短纤期货交割费用标准事项公告如下:一、标准仓单仓储费标准:指...