4月初以来,甲醇进入“现实好”与“预期差”的博弈。7月之前在低库存和高基差支撑下,多头略占上风,价格重心缓慢上移;进入7月,累库不及预期,“现实好”开始主导行情走势,甲醇价格进入大涨模式。

在进口增量有限,传统下游需求强劲,外加冬季环保和天气的助推下,四季度甲醇价格有望再次走强。风险点在于国内和伊朗新装置的投产进程以及美国对伊朗制裁的涉及范围。

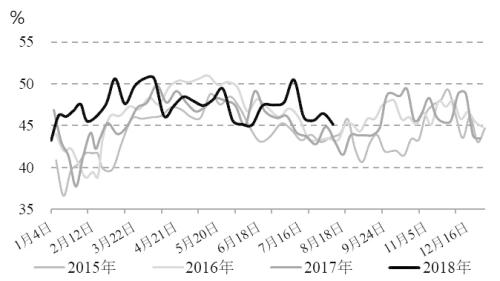

图为传统下游负荷指数

D综合来看估值趋于中性

纵向来看,传统下游利润超预期好转,产业链利润结构矛盾不大。今年上半年煤制甲醇平均利润约960元/吨,与低库存现实相呼应。传统下游利润指数在醋酸和二甲醚的带动下提升明显,从去年251元/吨提升到836元/吨。新兴下游MTP/MTP生产利润对甲醇价格敏感,一直在盈亏平衡线附近挣扎。8月初,甲醇制烯烃综合利润恢复到200元/吨以上的盈利水平,但随着甲醇大涨,利润再次转负。短期甲醇回调,MTP/MTP企业综合利润有望得到一定修复,产业链整体利润分配矛盾较小。

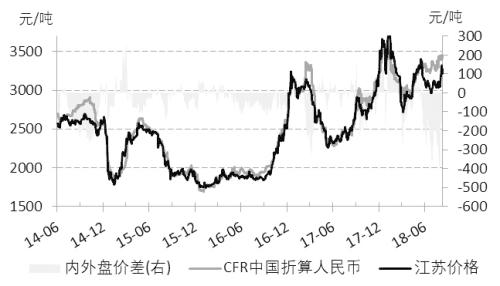

横向来看,国内甲醇价格估值还是偏低,期货相对现货估值也偏低。受东南亚整体供应偏紧和人民币兑美元持续贬值影响,二季度以来进口甲醇折算人民币价格一直高于国内现货价格,近期平均价格倒挂在250元/吨以上,CFR东南亚与CFR中国之间的价差也持续高于转口成本价,说明国内甲醇估值仍偏低。当前甲醇1901合约价格升水华东现货约30元/吨,升水幅度处在历史同期的正常水平,1月合约估值相对中性。

总之,长期看好甲醇价格,尤其是四季度,但短期有一定回调压力,建议逢低布局MA1901多单,建议入场价位3000―3050元/吨之间。

图为甲醇内外盘价差

<上一篇 猛涨的PTA还能坚持多久?

相关阅读

市场需求力度不足 尿素价格短期或承压运行

9月11日午盘,尿素主力合约弱势下行,目前盘内报...[详情]

郑州商品交易所:关于短纤期货交割费用有关事项的公告

经研究决定,现将指定短纤期货交割费用标准事项公告如下:一、标准仓单仓储费标准:指...