4月初以来,甲醇进入“现实好”与“预期差”的博弈。7月之前在低库存和高基差支撑下,多头略占上风,价格重心缓慢上移;进入7月,累库不及预期,“现实好”开始主导行情走势,甲醇价格进入大涨模式。

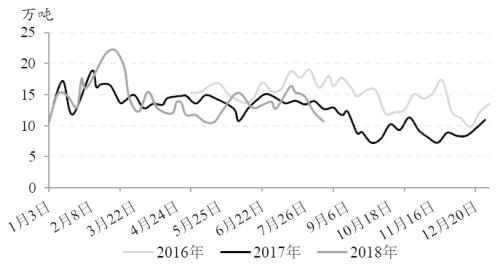

图为甲醇内地总库存

B三季度后期供应或宽松

国内甲醇装置8―9月开工率维持高位,国内供应明显增加。截至上周,全国甲醇开工率72.1%,西北地区甲醇开工率82.8%,均处于近几年高位水平。8月后期涉及停车的产能约240万吨,而重启的产能约300万吨,整体上甲醇负荷将维持高位。而且山西晋煤华昱新建年产30万吨装置预计在本月投产,内蒙古新奥60万吨新装置也有望排除故障重启,将在9月提供新的供应增量。

内地库存持续降低,企业虽高负荷生产但无累库压力。内地库存在7月底达到16万吨高位,该水平和往年同期相当。之后随着内地和港口之间的套利窗口持续打开,内地库存降到11万吨左右,从季节性趋势以及当下套利窗口的持续性来看,后期内地货源仍将流入港口,库存有望降低到7万吨左右的低位水平。同时,由于7月部分伊朗、新西兰货源推迟到港,进口增量将在8月得到体现。二季度,我国甲醇主要进口来源国伊朗和新西兰的装置都进行了检修,造成进口货源明显减少,而随着前期装置恢复生产,进口货源到港量也开始增加,目前在船期上已经得到验证。

MTP/MTP开工率偏低,新兴下游需求较去年缩减明显。1―7月,MTP/MTP的开工率约70.9%,对应甲醇的消耗量约1495万吨,对比去年同期,MTP/MTP开工率下降约10%,甲醇消耗量下降约92万吨。在此背景下,前期检修的部分装置迟迟不肯恢复生产。5月5日开始检修的中原乙烯20万吨外采甲醇制烯烃装置,多次推迟重启,至今仍未开车。4月下旬进入停车检修的大唐多伦46万吨装置,现在仍未有恢复生产意向。江苏斯尔邦装置预期在本月底重启。短期烯烃端需求依然有限。

<上一篇 猛涨的PTA还能坚持多久?

相关阅读

市场需求力度不足 尿素价格短期或承压运行

9月11日午盘,尿素主力合约弱势下行,目前盘内报...[详情]

郑州商品交易所:关于短纤期货交割费用有关事项的公告

经研究决定,现将指定短纤期货交割费用标准事项公告如下:一、标准仓单仓储费标准:指...