期货持续低迷,业者信心受挫,国内甲醇现货市场气氛冷清,观望情绪渐浓,各地区报价稳中回落,沿海市场表现略强于内地。上游煤炭市场偏强运行,报价小涨。

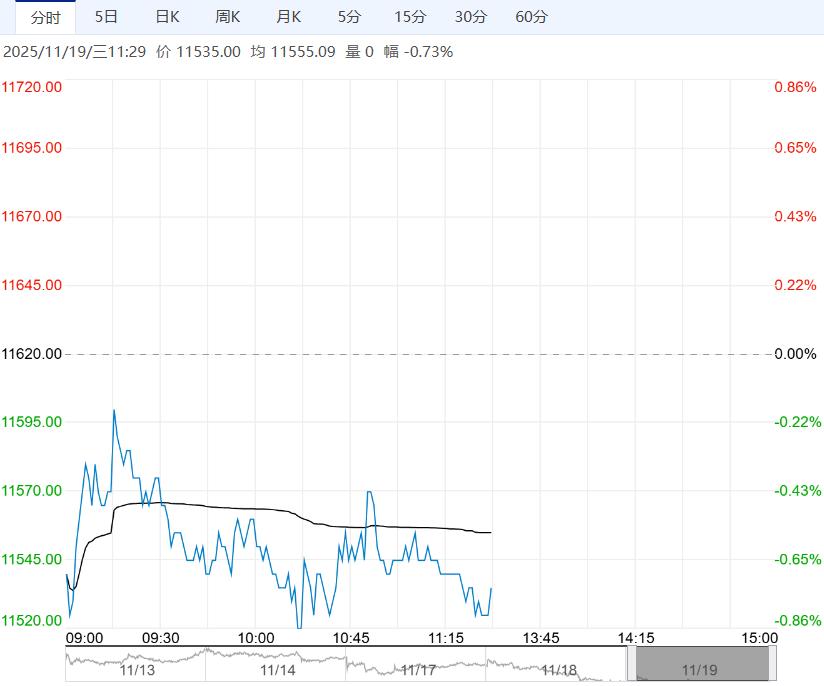

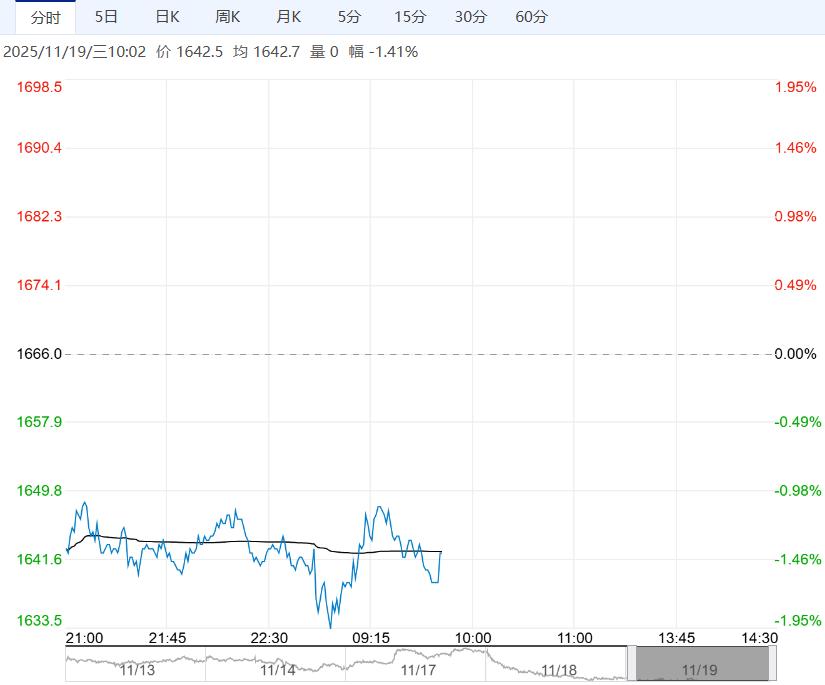

【行情复盘】甲醇期货延续跌势,昨日重心继续下探,最低触及2003,随着空头减仓,盘面略有回升,录得长下影线。隔夜夜盘,期价窄幅波动。

【重要资讯】期货持续低迷,业者信心受挫,国内甲醇现货市场气氛冷清,观望情绪渐浓,各地区报价稳中回落,沿海市场表现略强于内地。上游煤炭市场偏强运行,报价小涨。产区主流煤矿生产稳定,部分产量不高,坑口库存压力尚可。下游用户对高价存在抵触,入市采购偏谨慎。正值用煤旺季,煤价或易涨难跌,甲醇成本端跟随上移。西北主产区企业报价继续松动,出货意向增加,但降价后接单仍不佳,企业库存窄幅增加至57.86万吨,内蒙古北线商谈参考1945-1990元/吨,南线商谈参考1920元/吨。与期货相比,甲醇现货小幅贴水,基差为-20,基差波动有限,暂无明显套利操作机会。甲醇行业开工窄幅波动,华北、华中、华东地区装置提负运行,整体开工略提升至76.54%,较去年同期提升1.83个百分点,西北地区开工为85.64%。装置检修与重启共存,少量气头装置停车,后期检修计划有限,甲醇开工基本维稳,货源供应较为充裕。需求处于季节性淡季,随着现货价格回落,市场买气乏,持货商报价跟降,但下游入市接货偏谨慎,实际成交不活跃。山东MTO装置停车,煤(甲醇)制烯烃装置平均开工回落至86.8%,较前期下降1.02个百分点,整体保持高开工,对甲醇刚需消耗稳定。传统需求行业中,醋酸开工明显下滑,其他行业开工窄幅波动。沿海地区库存延续累积态势,达到167.4万吨,再创新高,大幅高于去年同期34.67%。

【市场逻辑】煤价表现偏强,但成本端提振有限,企业检修计划不多,甲醇货源供应充裕,下游需求跟进一般,沿海地区继续累库。

【交易策略】库存压力不减,甲醇期货延续调整态势,重心或继续下探,操作上考虑反弹轻仓试空,前期空单逢低可适量减持,支撑关注1950-2000附近,上方压力位关注2150-2170附近。期权方面,买入2100下方轻虚值看跌期权考虑谨慎持有。

(来源:方正中期期货)

下一篇>已是最后一篇

相关阅读

供大于求格局不变 纯碱短期或延续宽幅震荡趋势

11月19日午盘,纯碱主力合约弱势下行,目前盘内...[详情]

广州期货交易所:关于铂期货合约上市交易有关事项的通知

一、上市交易时间:铂期货合约自2025年11月27日(星期四)起上市交易。交易时间:每周...