需求端情绪继续回暖,昨日主流地区产销率多数攀升至100%以上,部分地区超200%,但区域间仍有分化,少数地区仍不足100%。

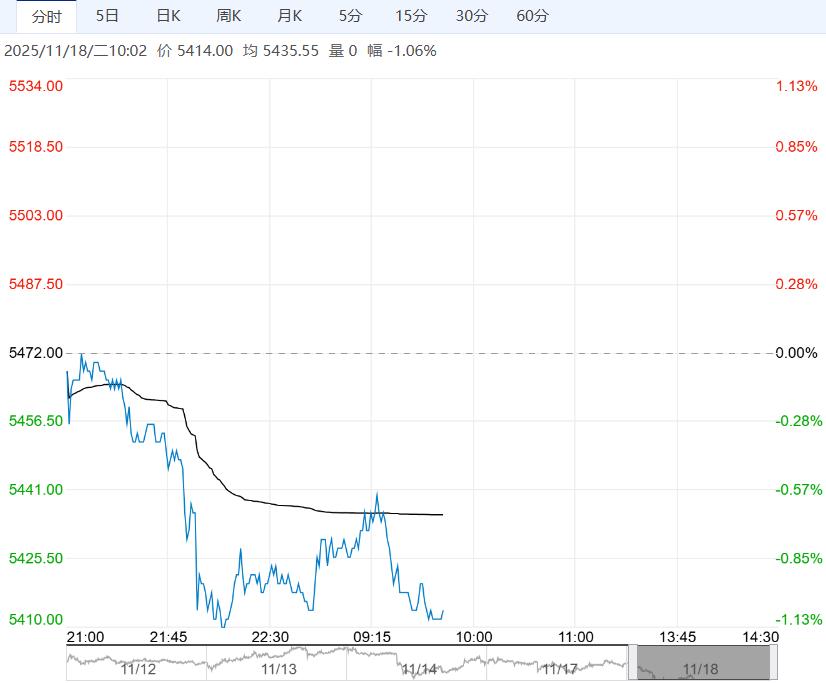

【甲醇】

周一,太仓现货价格2012元/吨,内蒙古北线价格在21960元/吨,CFR中国价格在242-246美元/吨,CFR东南亚价格在320-325美元/吨。

下游方面,山东地区甲醛价格990元/吨,江苏地区醋酸价2350-2400元/吨,山东地区MTBE价格4980元/吨。

供应端,近期国内检修装置运行稳定,供应恢复至高位,海外方面伊朗装置有可能在11月底至12月停车,供应有望回落。

综合来看,伊朗装置若因限气停车,将导致1月到港大幅下滑,山东恒通停车,计划在12月初恢复,因此港口库存大概在今年12月中旬至明年1月初进入去库阶段,预计甲醇维持底部震荡。

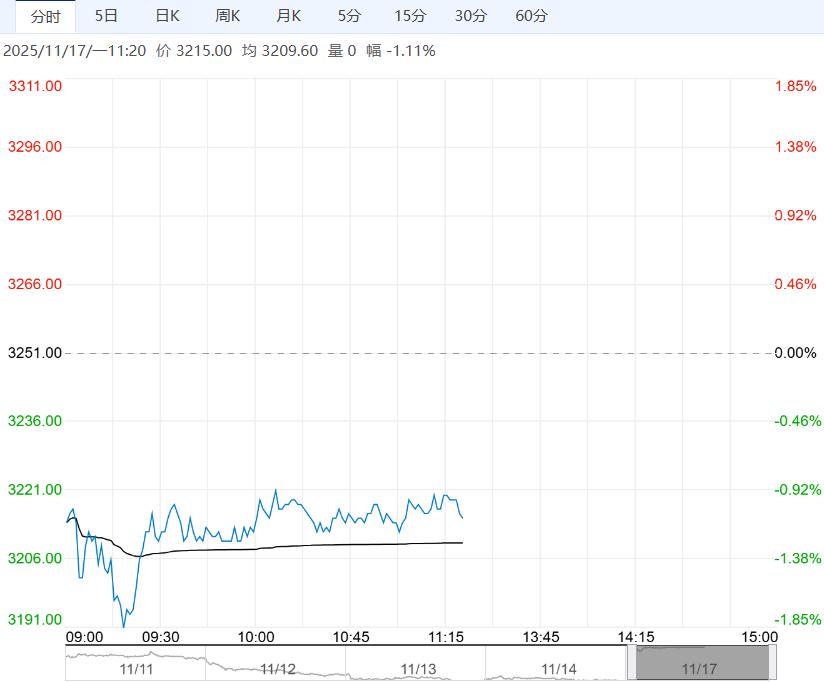

【尿素】

周一尿素期货价格坚挺震荡,主力01合约收盘价1662元/吨,上涨0.79%。

现货市场继续走弱,主流地区现货价格回落10~20元/吨,山东、河南地区市场价格昨日分别为1590元/吨、1600元/吨,日环比均继续下调10元/吨。

基本面来看,尿素供应水平继续回升,行业日产量昨日20.44万吨,日环比增0.11万吨。

需求端情绪继续回暖,昨日主流地区产销率多数攀升至100%以上,部分地区超200%,但区域间仍有分化,少数地区仍不足100%。

整体来看,随着厂家不断下调出厂价格,市场低价成交明显好转,但当前供应水平不断提升,国内供需压力仍偏高。

国际市场方面多等待印标结果出炉,市场观望氛围浓厚。预计期货盘面延续坚挺震荡趋势,关注成本、印标及出口、现货成交方面是否有共振机会。

(来源:光大期货)

编辑:金闪闪

<上一篇 市场供需偏弱 尿素期货低位震荡

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多