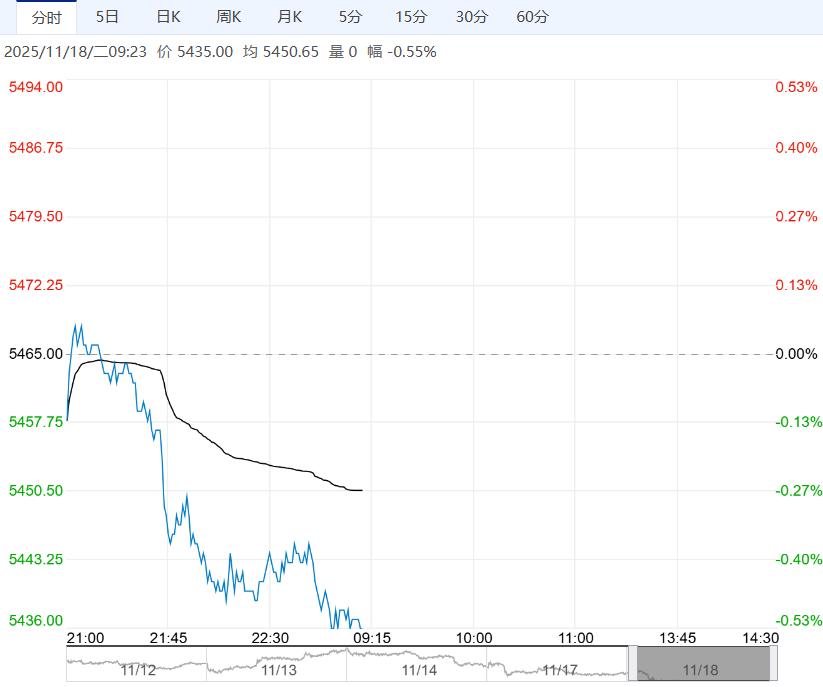

11月18日早盘,白糖主力合约弱势下行,目前盘内报5435元,跌幅-0.55%。国内一方面新作开机陆续增加,压力仍需要兑现,但期价已经下探至常规成本附近,限制糖价下跌空间,但是进口糖成本较低压制郑糖价格。中国农业农村部11月供需报告上调产量,下调需求,预期期末库存增加,对远期而言承压。

11月18日早盘,白糖主力合约弱势下行,目前盘内报5435元,跌幅-0.55%。国内一方面新作开机陆续增加,压力仍需要兑现,但期价已经下探至常规成本附近,限制糖价下跌空间,但是进口糖成本较低压制郑糖价格。中国农业农村部11月供需报告上调产量,下调需求,预期期末库存增加,对远期而言承压。

广发期货:维持震荡走势

近期基本面相对平静,前期利空交易相对比较充分,预计原糖价格在 14 美分/磅附近将震荡整理一段时间。陈糖市场已经基本清库,广西、广东暂未开榨,云南已经开榨,广西市场还有一些社会库存陈糖销售,价格高于新糖预售价格,成交基本以刚需为主,货源暂时偏紧,支撑报价。加工糖继续降价意向不强。预计本周市场维持震荡走势。

正信期货:震荡偏弱运行

进口糖成本较低,现货报价以贸易商及进口加工糖为主,上方受国际供应过剩预期影响依然承压。短期国内糖价无利多驱动,预计震荡运行,后续需关注国内压榨进度和产区天气。策略,国际供应过剩预期短期有所缩小,但基本面整体仍偏弱,外糖暂震荡看待。国内榨季等待全面启动,新糖陆续上市,渐主导国内供应,目前加工糖为主,主力多头持仓减少,上行空间不大,短期预计郑糖震荡偏弱。

编辑:金闪闪

<上一篇 产业下游整体需求疲弱 棉花短期或区间内承压偏弱运行

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多