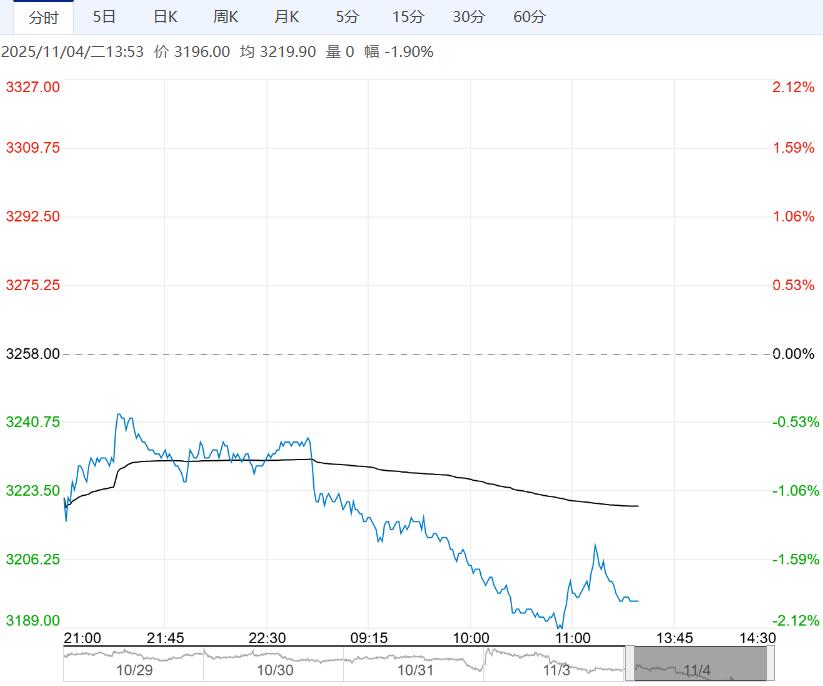

截至2025年11月2日,全国新年度棉花公证检验量累计193.37万吨,随着新棉加工公检量加速增长,新季供应将持续放量,对棉价形成压力。

【棉花】:关注套保压力区间

【期货动态】洲际交易所(ICE)期棉小幅收涨,油价走势偏强,同时市场对美国农产品出口预期向好。隔夜郑棉小幅收跌。

【外棉信息】据美国农业部,截至10月30日,美国25/26年度棉花累计分级检验73.27万吨,78.6%的皮棉达到ICE期棉交割要求。

【郑棉信息】目前全疆棉花采收整体采收进度已接近尾声,近日南疆机采棉收购价多集中在6.30-6.40元/公斤,北疆多集中在6.00-6.30元/公斤,新棉成本基本固化。

截至2025年11月2日,全国新年度棉花公证检验量累计193.37万吨,随着新棉加工公检量加速增长,新季供应将持续放量,对棉价形成压力。

目前下游纱布厂负荷整体基本持稳,在中美贸易向好下,部分纱厂点价采购,但整体需求相对平淡,布厂成品小幅累库。

【南华观点】短期中美贸易磋商之下,市场情绪或有回暖,新年度南疆产量不及预期,新棉收购价格相对坚挺,但国内新棉整体产量仍偏高,且下游需求偏弱,棉价进一步上行动力尚显欠缺,关注13600-13800附近套保压力及后续新季定产情况。

【白糖】:关注5500整数关

【期货动态】国际方面,ICE原糖期货周一收高,但基本面仍利空。

昨日夜盘,郑糖横盘震荡,整体变化不大。

【现货报价】南宁中间商站台报价5720元/吨。昆明中间商报价5600-5790元/吨。

【市场信息】1.巴西10月前三周出口糖233.46万吨,日均出口17.96万吨,较上月增加6%。

2.印度ISMA和NFCSF维持产量预估不变,但产量前景很快就会明朗。

3.巴西甘蔗行业协会(Unica)数据显示,10月上半月巴西中南部地区压榨甘蔗3403.7万吨,同比增加0.3%;食糖产量达248.4万吨,同比增长1.25%,乙醇产量则为20.13亿升,同比下降1.17%。糖厂使用48.24% 的甘蔗比例产糖,仍高于去年同期的47.33%。

4.Czarnikow将其预计的2025/26年度全球食糖供应过剩量预估提高到740万吨。

5.我国9月进口糖55万吨,同比增加15万吨,24/25榨季累计进口463万吨,同比减少12万吨。

6.11月1-2日成都糖会,公布25/26榨季产量预估,全国产量增加至1170万吨,广西680万吨,云南260万吨,广东60万吨,内蒙70万吨,新疆75万吨。

【南华观点】关注5500压力问题,近期市场保持承压。

<上一篇 豆一现货看涨情绪有所降温 预计苹果短期走势仍旧强劲

下一篇>已是最后一篇