现货看涨情绪有所降温,主要原因在于10月份接近单边上涨行情积累较多获利盘,现货上涨动力有效释放,收购端抢粮意愿下降,从而出现调整走势。

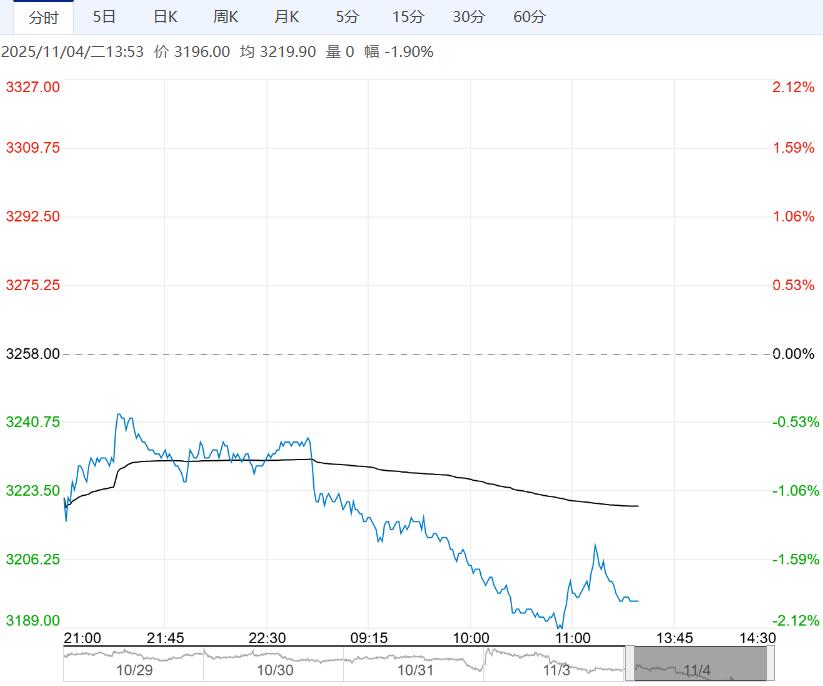

【豆一】:释放调整压力

【期货动态】周一,豆一盘面普遍回落,主力01合约收于4076元,跌破5、10日均线,成交及持仓量小幅下降,注册仓单持小幅增加至7388手;

【现货报价】哈尔滨(一等,蛋白39%净粮上车价):2.04元/斤,+0元/斤;绥化(蛋白39%毛粮主流价格):1.9元/斤,+0元/斤;内蒙古阿荣旗(蛋白39%毛粮主流价格):1.92-1.93元/斤,+0.元/斤;

【国储收购】中储粮呼伦贝尔库自11月3日开始收购新季国产大豆,以蛋白做为主要定价基准,39蛋白及以上价格2.025元/斤;

【市场分析】在期货价格滞涨、现货价格涨势乏力情况下,持粮主体观望情绪降温,基层售粮积极性提升,导致周一期货价格出现回调。

现货看涨情绪有所降温,主要原因在于10月份接近单边上涨行情积累较多获利盘,现货上涨动力有效释放,收购端抢粮意愿下降,从而出现调整走势。

本周情况看,在上涨动力释放后,做多动能需重新积累,价格或仍有调整过程,进而吸引收购端收购积极性。

【南华观点】短期高位震荡调整。

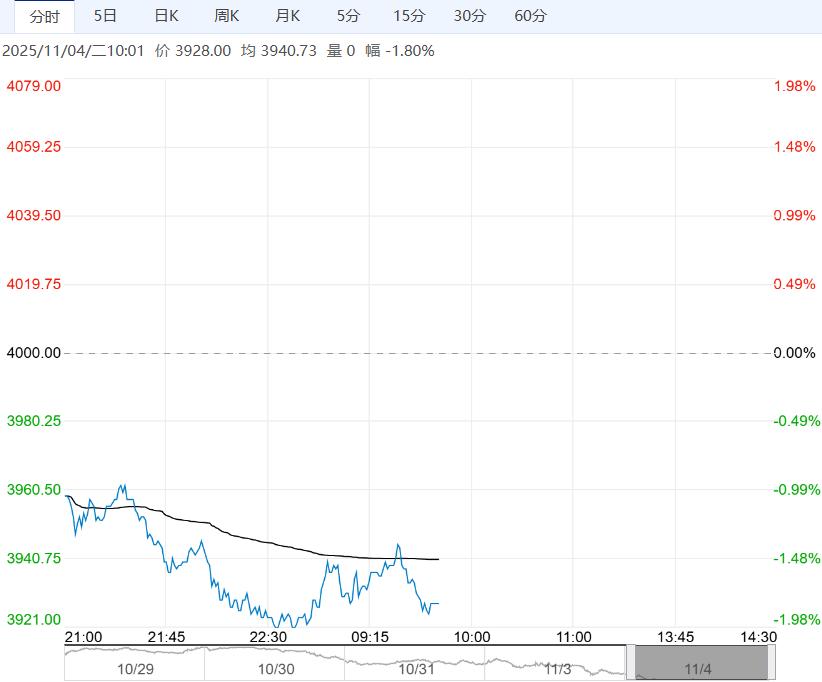

【苹果】:关注入库情况

【期货动态】昨日苹果期货价格出现回落,短期涨幅过快导致价格回落。

【现货价格】栖霞80#一二级主流参考价3.5-4元/斤,栖霞80#一二级半主流参考价3.0-3.5元/斤,统货价格2.0-3.0元/斤,以质论价。

陕西洛川产区晚富士70#以上半商品3.8-4.5元/斤附近,70#以上统货3.4-3.8元/斤,订园价格3.5-3.8元/斤主流。

甘肃静宁产区70#以上山地商品5-6元/斤,主流5-5.5元/斤,70#以上统货4.5元/斤附近,冰雹伤货源3.5-4.5元/斤。

【现货动态】当前全国入库基本结束,根据陕果服务中心数据,今年全国冷库预估入库量为5.5成左右,较去年减少1成,预估入库量700-780万吨,其中陕西入库5-5.5成,较去年减少1-1.5成;甘肃入库7成,较去年减少2-3成,山东入库5成,较去年减少1成。

具体情况看,西部库存客商占比40%,好货为主,果农占比60%,果农好货比例10-20%,低质量和差货70-80%;东部果农60-65%,客商35-45%,入库后冷库好货占比40%,果脯占比20-30%,通货及三级占比40-50%。

【南华观点】苹果走势依旧强劲,价格回落仍有承接机会。

<上一篇 生猪终端需求增量有限 预计鸡蛋短期维持低位震荡格局

下一篇>已是最后一篇