供应方面,据钢联数据,10月国内不锈钢粗钢预估产量344.62万吨,11月排产337.52万吨,环比减少2.06%,同比增加1.71%,近日不锈钢201利润倒挂明显,部分钢厂联合减产201,但304供应变动不大。

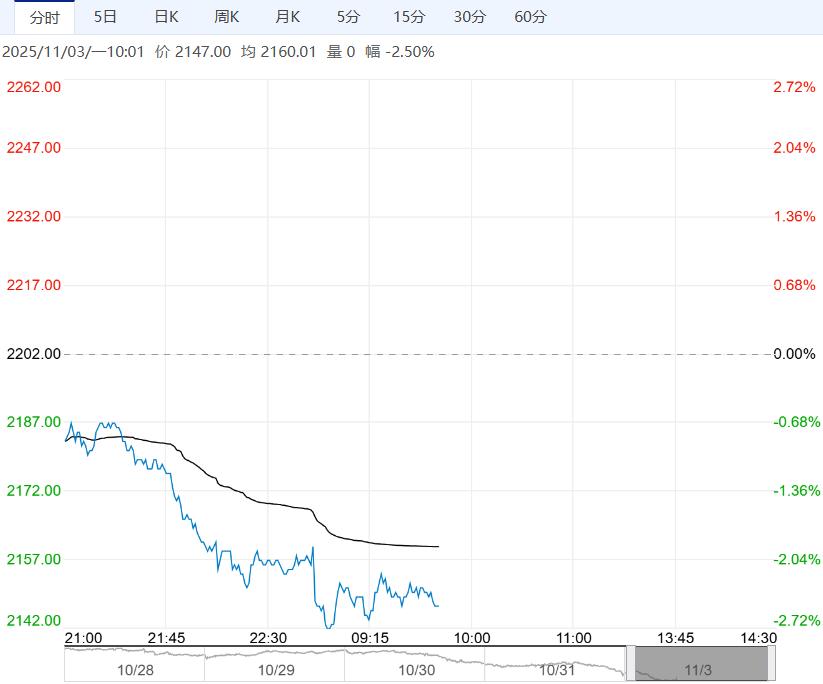

【沪镍】:基本面驱动有限,维持震荡思路

镍矿方面,印尼镍矿内贸价格平稳运行,关注明年RKAB审批情况。

硫酸镍方面,由于中间品现货维持偏紧,原料成本压力下硫酸镍价格坚挺。

供需方面,精炼镍现货成交氛围一般,供应维持高位,海内外库存维持积累趋势。

综合而言,精炼镍库存趋势性积累,持续压制镍价,但由于过剩逻辑已被交易较充分,目前基本面驱动有限,短期镍价维持震荡思路,关注美联储降息预期扰动及印尼消息面扰动,主力合约主要运行区间参考11.8-12.4w。

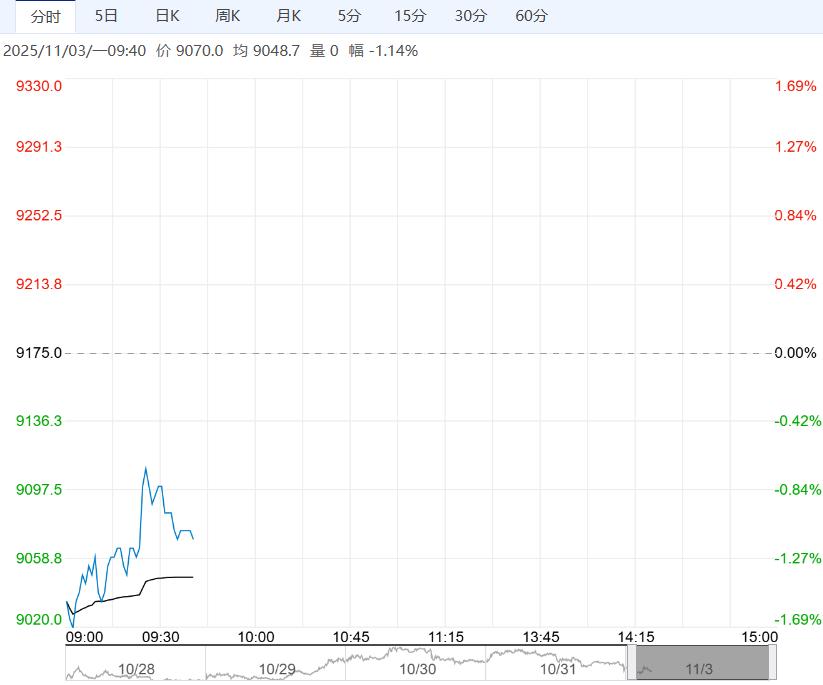

【不锈钢】:成本支撑松动,关注供应端变化

镍铁方面,市场报价集中在935-940元/镍(舱底含税)附近。

铬铁方面,太钢、青山、北港新材料新一期招标价皆平盘,由于近日部分钢厂减产201,铬铁价格稳中偏弱。

供应方面,据钢联数据,10月国内不锈钢粗钢预估产量344.62万吨,11月排产337.52万吨,环比减少2.06%,同比增加1.71%,近日不锈钢201利润倒挂明显,部分钢厂联合减产201,但304供应变动不大。

需求方面,需求已渐入传统淡季,终端消费疲软,下游对后市信心不足,市场交投氛围偏弱。

综合而言,铬铁、镍铁及废料价格皆承压,不锈钢成本支撑边际松动,虽部分201系减产,但整体排产仍处高位水平,而需求难有明显改善,不锈钢价格或窄幅震荡偏弱,关注钢厂减产力度,主力合约主要运行区间参考12400-12900。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多