乙二醇成本支撑力度转强,国产量下降预期,进口货到货变化不大,总供应预计下跌,聚酯有小幅下降的预期。供应端检修下,乙二醇供需边际好转。

乙二醇成本端表现尚可,部分装置检修叠加到港货物受阻,预计短期乙二醇延续反弹走势。

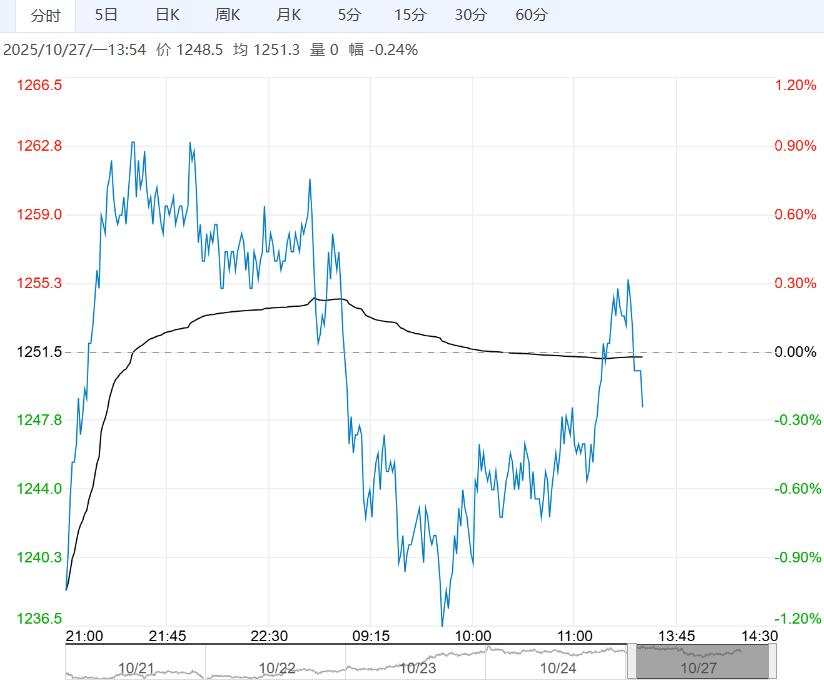

10月24日,受原油上涨影响,张家港现货在4193附近高开,但买盘追涨谨慎,上涨受阻小幅回撤整理,下午收盘时现货在4165-4170区间商谈;张家港乙二醇收盘价格下跌3元/吨至4183元/吨,华南市场收盘送到价格稳定在4280元/吨。

基差方面,现货基差高开低走,上午01+100附近,盘中回落至01+91附近。

10月24日国内乙二醇总开工65.14%(降1.26%),一体化61.98%(降2.01%),煤化工70.48%(平稳)。

截至10月23日华东主港地区MEG库存总量48.3万吨,较10月20日降低3万吨,较10月16日降低1万吨。

10月24日,聚酯产能利用率87.51%,较23日持平,截至10月23日江浙地区化纤织造综合开工率为66.45%,较上期数据+2.39%。

终端织造订单天数平均水平15.68天,较上周+0.88天,天气继续转冷,内贸秋冬面料需求良好,坯布库存压力减缓,但市场对后期订单信心不足,刚需做货为主,原料刚性采购,预计后市开工仍面临下行压力。

总体来看,乙二醇成本支撑力度转强,国产量下降预期,进口货到货变化不大,总供应预计下跌,聚酯有小幅下降的预期,供应端检修下,乙二醇供需边际好转。

策略:乙二醇成本端表现尚可,部分装置检修叠加到港货物受阻,预计短期乙二醇延续反弹走势。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多

市场供需边际均有下滑 焦煤短期或震荡运行

10月27午早盘,焦煤主力合约小幅走低,目前盘内...[详情]

大商所:关于扩大合格境外投资者参与商品期货、期权交易范围的公告

经中国证监会同意,自2025年10月28日晚夜盘交易时起,大连商品交易所将扩大合格境外机...