库存方面,本周焦炭在上游和中游有所累积,独立焦化厂累库1.35万吨,四大港口累库4.94万吨,而下游钢厂焦炭库存周环比下降6.28万吨。

【焦炭】(J)

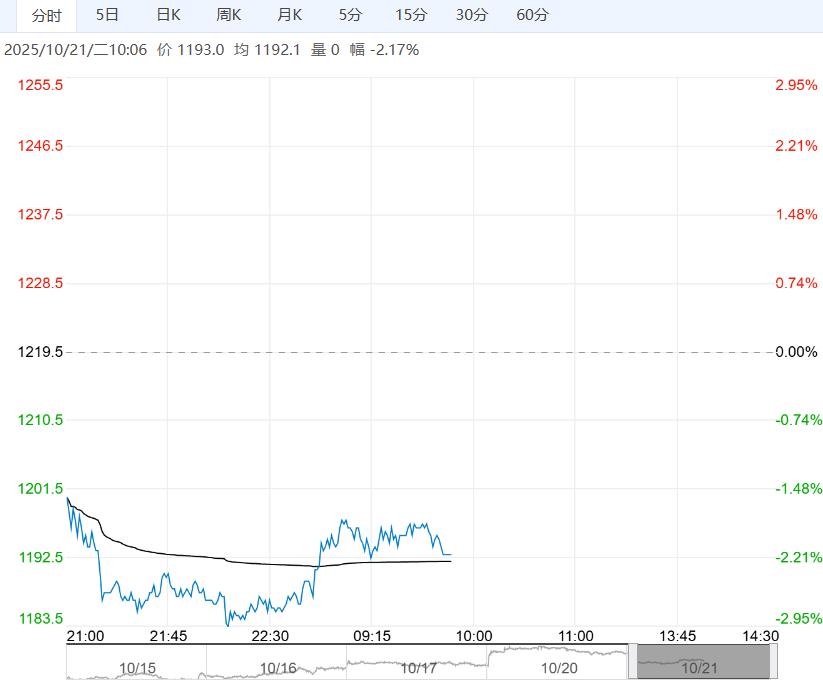

日内观点:上涨 中期观点:震荡

参考观点:震荡思路

核心逻辑:截至10月24日当周,独立焦化厂和钢厂焦化厂合计焦炭产量110.72万吨,周环比下降0.51万吨;247家钢厂铁水日均产量239.9万吨,周环比下降1.05万吨。

库存方面,本周焦炭在上游和中游有所累积,独立焦化厂累库1.35万吨,四大港口累库4.94万吨,而下游钢厂焦炭库存周环比下降6.28万吨。

整体来看,焦炭上下游博弈加剧,基本面支撑不足,相对利好在于焦煤带来的成本支撑以及内外宏观回暖的情绪支撑。

【焦煤】(JM)

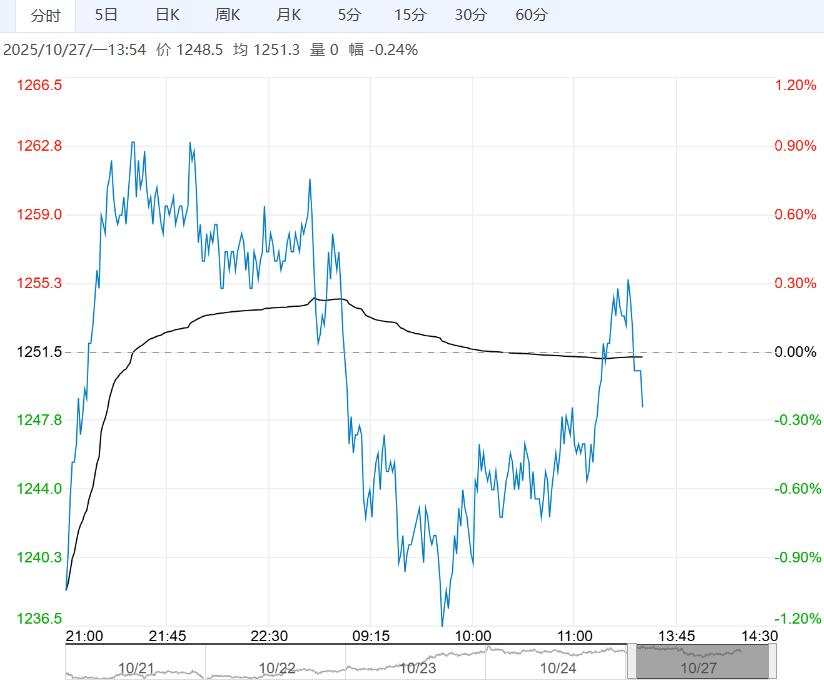

日内观点:上涨 中期观点:震荡

参考观点:震荡思路

核心逻辑:截至10月24日当周,全国523家炼焦煤矿精煤日均产量76.1万吨,环比减1.8万吨,同比减1.7万吨。

进口方面,13~18日,甘其毛都口岸合计通车7220辆,中下旬蒙古国政局再次动荡,短期干扰口岸通关效率,预计至下周基本恢复。

需求方面,独立焦化厂和钢厂焦化厂合计焦炭产量110.72万吨,周环比下降0.51万吨。

另外,中美于10月24日至27日在马来西亚举行经贸磋商,提振了商品市场整体情绪,焦煤作为本轮反内卷以来的龙头品种之一,仍是受多头资金青睐的重要品种。

整体来看,焦煤短期基本面无明显变化,强预期支撑焦煤主力合约偏强震荡,后续关注中美贸易措施结果以及主产区供应变化。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多

市场供需边际均有下滑 焦煤短期或震荡运行

10月27午早盘,焦煤主力合约小幅走低,目前盘内...[详情]

大商所:关于扩大合格境外投资者参与商品期货、期权交易范围的公告

经中国证监会同意,自2025年10月28日晚夜盘交易时起,大连商品交易所将扩大合格境外机...