产业上新增消息较少,基本面矛盾依旧围绕原料端,锡矿供应改善有限,国内加工费延续低位,制约炼厂产能释放空间,同时传统消费板块边际下滑,新兴消费板块增速放缓,下游高位采买延续谨慎。

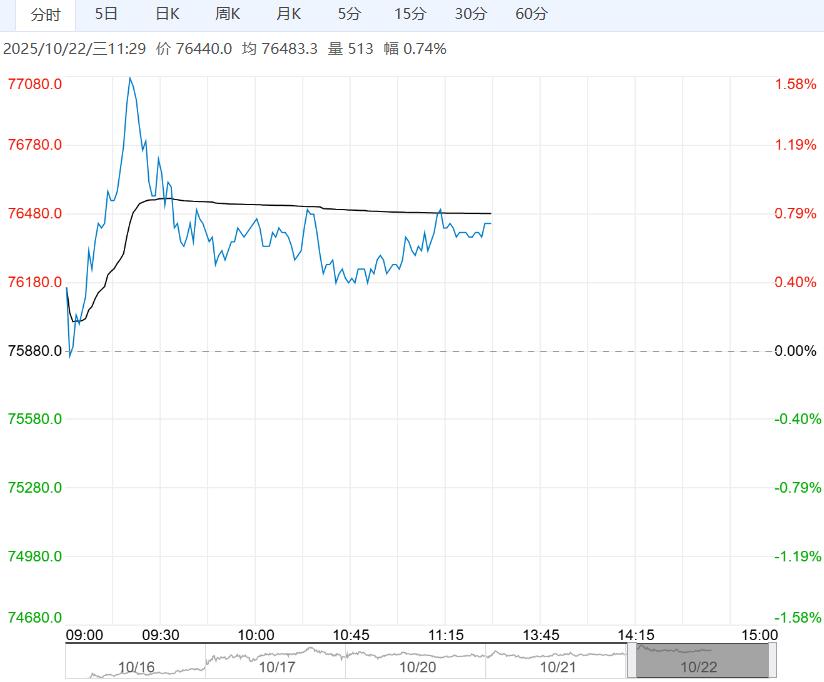

【沪锌】:LME0-3升水持续飙升,外强内弱格局延续

周二沪锌主力2512合约期价日内震荡重心略上移,夜间横盘震荡,伦锌窄幅震荡。

现货市场:上海0#锌主流成交价集中在21910~22035元/吨,对2511合约贴水10-0元/吨。贸易商出货为主,盘面价格走高后下游转为观望,现货采购不积极,现货交投表现偏弱,升水小幅下滑。

整体来看, 市场对贸易协议乐观的情绪提振了美元,美元指数创六日新高,风险资产压力略增。

基本面看,国内炼厂复产稳步推进,同时下游消费表现偏弱,采买谨慎,社会库存维持同期高位,LME则延续低库存强结构,LME0-3升水飙升至299.34美金,创近二十多年新高,挤仓风险升温,沪伦比价再度加速回落,锌锭出口及交仓窗口均开启,但目前出口未构成量级,国内过剩压力尚存,短期锌价企稳窄幅震荡,关注宏观指引及锌锭出口消息。

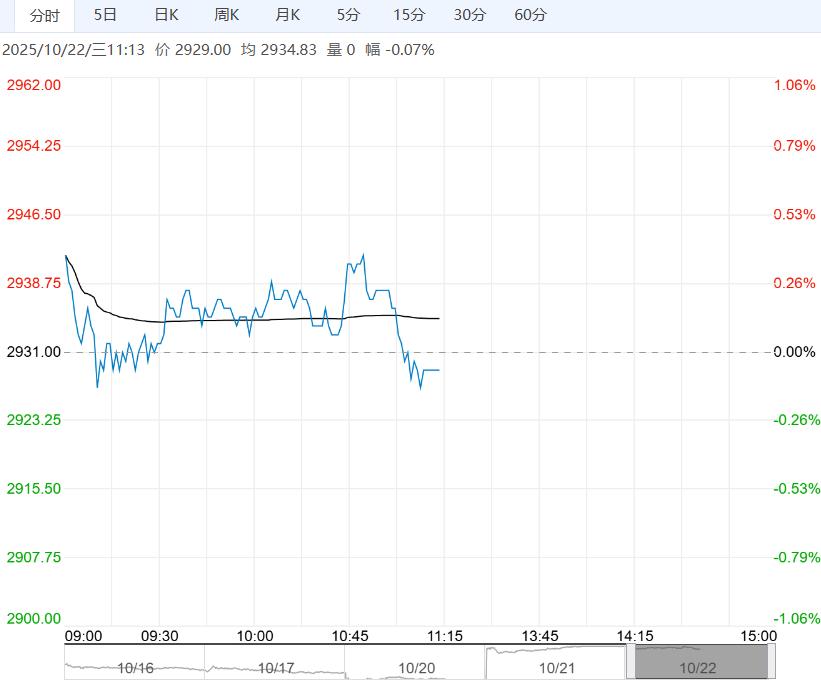

周二沪锡主力2512合约期价日内窄幅震荡,夜间横盘运行,伦锡窄幅震荡。

现货市场:听闻小牌对11月平水-升水300元/吨左右,云字头对11月升水300-升水550元/吨附近,云锡对11月升水550-升水800元/吨左右不变。

整体来看,产业上新增消息较少,基本面矛盾依旧围绕原料端,锡矿供应改善有限,国内加工费延续低位,制约炼厂产能释放空间,同时传统消费板块边际下滑,新兴消费板块增速放缓,下游高位采买延续谨慎。

供需双弱态势改善有限,锡价短期维持高位窄幅震荡,等待宏观及消息面指引。

<上一篇 沪铝基本面消费传统旺季延续 预计氧化铝短期弱势震荡

下一篇>已是最后一篇