现货氧化铝全国均价2940元/吨,跌6元/吨,升水163元/吨;澳洲氧化铝F0B价格317美元/吨,持平,理论进口窗口开启。

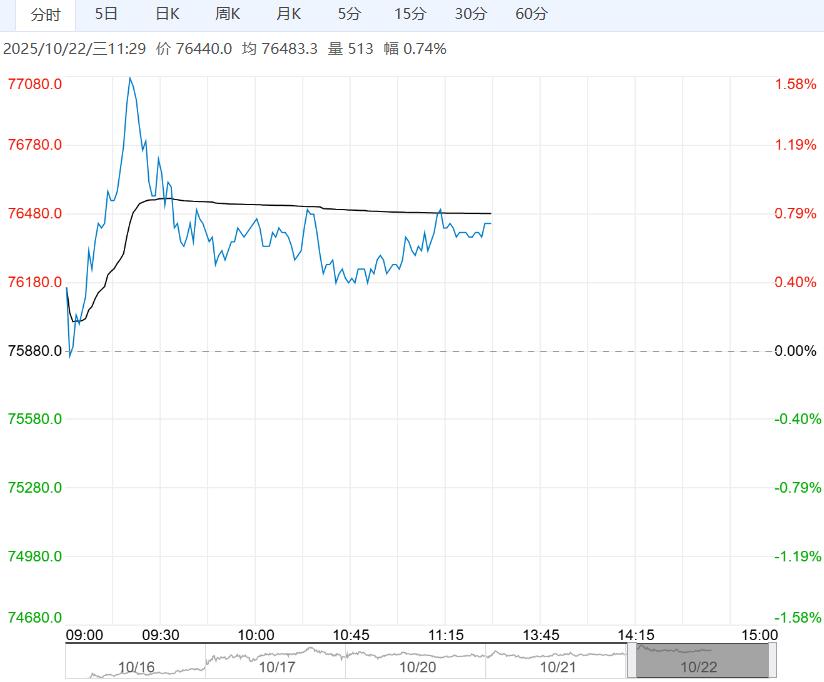

周二沪铝主力收20965元/吨,涨0.17%,LME收2781美元/吨,涨0.52%。

现货SMM均价20970元/吨,涨40元/吨,升水10元/吨,南储现货均价20870元/吨,涨50元/吨,贴水85元/吨。

据SMM,10月20日,电解铝锭库存62.5万吨,环比减少0.2万吨;国内主流消费地铝棒库存14.75万吨,环比减少0.05万吨。

宏观消息:美国总统特朗普称将于明年早些时候访华。欧洲领导人发表联合声明,支持通过谈判推动俄乌停火。

经济数据平淡,市场等待中美贸易进展,宏观情绪暂稳,基本面消费传统旺季延续,三方高频数据显示近期出库稳定,供应端10月铝水比例较高铸锭量减少,供应压力不大,市场供需偏好,铝价维持高位震荡。

【氧化铝】:理论亏损产能扩大,氧化铝或临近成本支撑

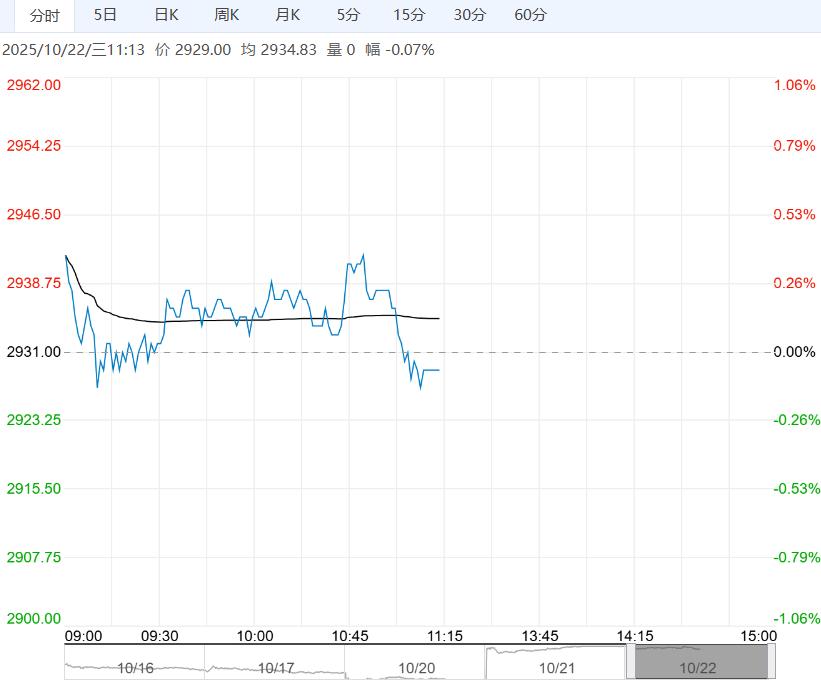

周二氧化铝期货主力合约收2810元/吨,跌0.21%。

现货氧化铝全国均价2940元/吨,跌6元/吨,升水163元/吨;澳洲氧化铝F0B价格317美元/吨,持平,理论进口窗口开启。

上期所仓单库存22万吨,持平,厂库0吨,持平。

西北铝厂对氧化铝冬储采购陆续展开,压价采购为主,氧化铝现货价格继续下行。

目前长单均价及现货价格表现理论上北方氧化铝进入亏损产能扩大,后续重点关注集中减产消息,氧化铝弱势震荡,预计再下空间有限。

编辑:金闪闪

<上一篇 沪铜产业需求下降 预计螺纹钢短期走势延续震荡寻底态势

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多