现货市场方面,节前备货叠加价格走低,下游接货略有好转,但现货贴水修复表现平平,国内高供给对价格形成压制。国内外走势依旧偏离,海外库存持续去库,升水走高,仓单风险进一步增加,对价格形成有利支撑。

重要数据

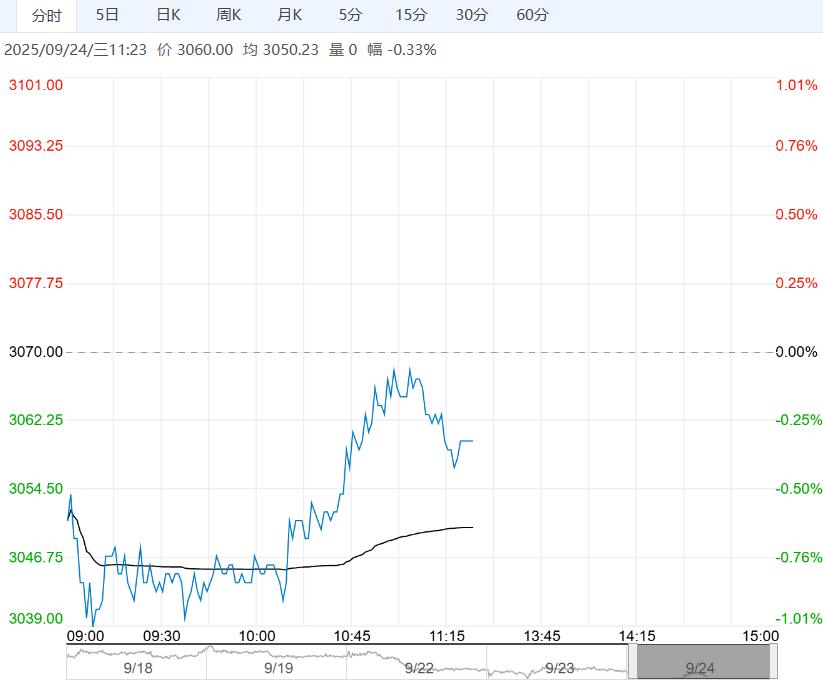

现货方面:LME锌现货升水为45.99美元/吨。SMM上海锌现货价较前一交易日-70元/吨至21880元/吨,SMM上海锌现货升贴水-55元/吨;SMM广东锌现货价较前一交易日-70元/吨至21880元/吨,广东锌现货升贴水-70元/吨;天津锌现货价较前一交易日-70元/吨至21880元/吨,天津锌现货升贴水-55元/吨。

期货方面:2025-09-23沪锌主力合约开于22080元/吨,收于21845元/吨,较前一交易日-150元/吨,全天交易日成交125331手,全天交易日持仓140372手,日内价格最高点达到22105元/吨,最低点达到21820元/吨。

库存方面:截至2025-09-23,SMM七地锌锭库存总量为15.70万吨,较上期变化-0.15万吨。截止2025-09-23,LME锌库存为45775吨,较上一交易日变化-1050吨。

市场分析

现货市场方面,节前备货叠加价格走低,下游接货略有好转,但现货贴水修复表现平平,国内高供给对价格形成压制。国内外走势依旧偏离,海外库存持续去库,升水走高,仓单风险进一步增加,对价格形成有利支撑。国内方面,消费呈现较为明显的淡季转旺季的情况,下游开工率环比持续提升,社会库存出现了小幅下滑。但国内供应端压力依旧,虽然后期国产矿TC有下滑的可能,但进口矿TC不改上涨趋势,因此库存累库预期不改。外强内弱局面持续,锌锭出口窗口即将打开,短期关注进出口窗口变化后对海内外的再平衡影响。

策略

单边:中性。

套利:中性。

风险

1、海外矿预期外扰动。2、国内消费不及预期。3、流动性变化超预期。

(来源:华泰期货)

<上一篇 市场延续累库态势 PVC期货上行略显乏力

下一篇>已是最后一篇