从需求侧来看,多晶硅自律会议召开后企业后续有减产计划但幅度有限,网传四季度后多晶硅将实行生产配额制,低价货源当前被持续抢购;硅片端10月开始减产,短期内没有大幅补库的需求,光伏电池价格温和上涨主要受到供需紧平衡和成本端你的双向支撑。

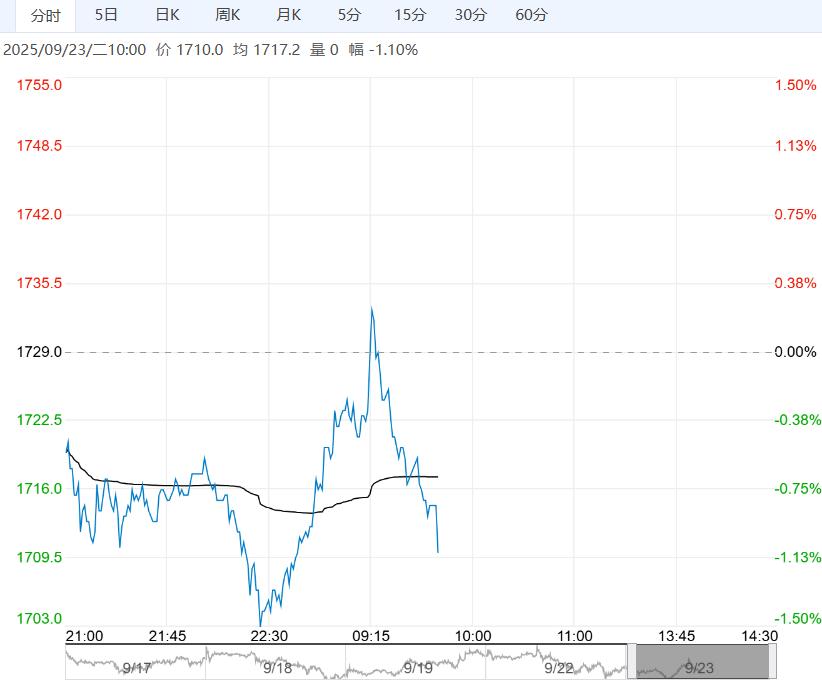

周一沪锡主力SN2511合约日内震荡偏强,夜间重心下移,震荡收敛,伦锡先扬后抑。

现货市场:听闻小牌对10月贴水100-升水200元/吨左右,云字头对10月升水200-升水600元/吨附近,云锡对10月升水600-升水800元/吨左右。

海关数据:8月锡矿进口量1.02万吨,环比减少0.11%,同比增加16.34%,其中,自缅甸进口锡矿2092吨,环比增加1159吨;1-8月累计进口量8.26万吨,累计同比减少28.61%,8月锡锭进口1296吨,环比减少40.19%,同比减少27.8%,1-8月累计进口14757吨,累计同比增加46.3%。

SMM:截止至上周五,社会库存为29.92%,周度环比增加1.44%,截止至上周五,社会库存为8453吨,周度环比减少936吨。

整体来看,国内8月自缅甸进口锡矿略有回升,但同比仍有较大降幅,国内原料紧张态势延续,不过炼厂开工环比小增,但在大厂维持减修及原料改善不足的背景下,开工率维持偏低位,入库缩量,叠加下游刚需补库,周度去库较明显,支撑锡价。

当前供需双弱的基本面未有太大变化,锡价跟随宏观情绪波动,预计短期锡价高位震荡为主。

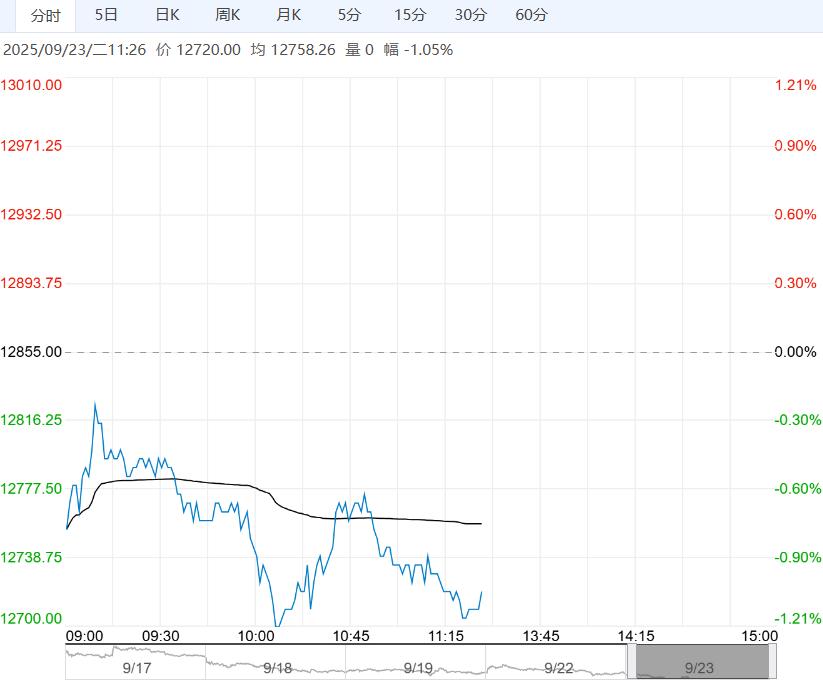

【工业硅】:反内卷情绪回落,工业硅回落

周一工业硅主力回落,华东通氧553#现货对2511合约升水550元/吨,交割套利空间仍为负值,9月22日广期所仓单库降至49802手,较上一交易日减少72手,近期仓单库存高位运行主因西南丰水期来临后产量小幅增长,在交易所施行新的仓单交割标准后,主流5系货源成为交易所交割主力型号。

周一华东地区部分主流牌号报价上调100-150元/吨,其中通氧#553和不通氧#553硅华东地区平均价在9500和9200元/吨,#421硅华东平均价为9700元/吨。

上周社会库小幅升至54.3万吨,近期盘面价格重心上移拉动现货市场总体企稳。

基本面上,新疆地区开工率升至69%,川滇地区丰水期产能释放动能强劲,内蒙和甘肃产量收缩,供应端保持温和增长。

从需求侧来看,多晶硅自律会议召开后企业后续有减产计划但幅度有限,网传四季度后多晶硅将实行生产配额制,低价货源当前被持续抢购;硅片端10月开始减产,短期内没有大幅补库的需求,光伏电池价格温和上涨主要受到供需紧平衡和成本端你的双向支撑。

组件端因集中式项目招标力度有所放缓,下游对高价抵触持续下放采购心理预期,但组件头部企业实行限价出售及叠加成本端的强支撑,整体窄幅震荡为主,未见明显降价痕迹,上周工业硅社会库存回升至54.3万吨,工业硅现货市场因盘面大幅补涨总体小幅上行,昨日反内卷情绪有所降温叠加多晶硅四季度减产预期强烈,预计期价短期将转入偏弱震荡。

下一篇>已是最后一篇

相关阅读

港口库存居高不下 甲醇短期或维持偏弱走势

11月11日午盘,甲醇主力合约弱势下行,目前盘内...[详情]

郑州商品交易所:关于调整棉花期货替代交割品升贴水的公告

经研究决定,现对棉花期货替代交割品升贴水调整公告如下(见下表),自2026/27年度生产...