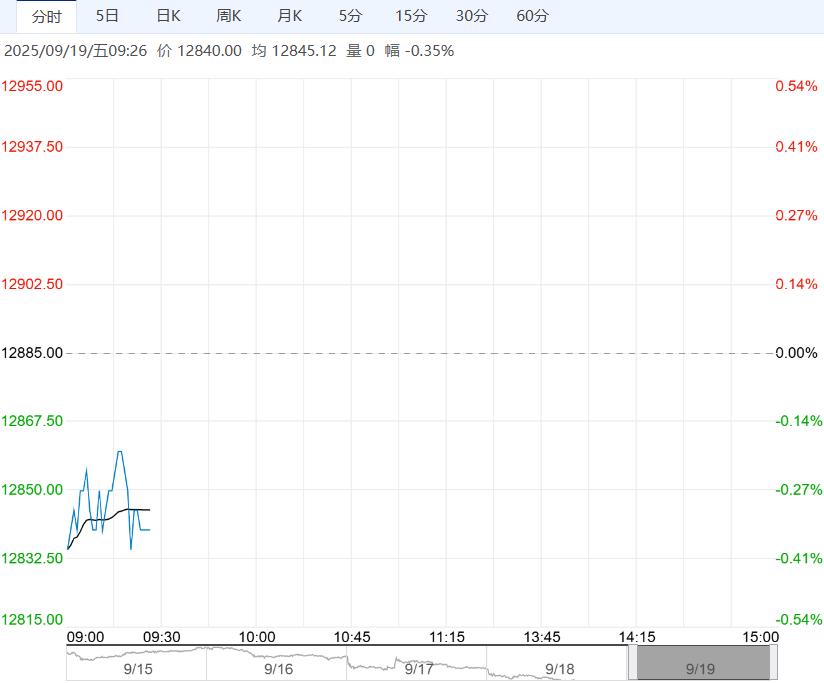

9月18日,张家港现货在4375附近开盘,盘中主港库存下降,但供应担忧下,乙二醇震荡下行,下午收盘时现货在4350附近商谈;张家港乙二醇收盘价格下跌11元/吨至4362元/吨,华南市场收盘送到价格下跌10元/吨至4460元/吨。

主港库存低位,但供应压力凸现,乙二醇市场积弱难返,预计短期乙二醇偏弱运行。

9月18日,张家港现货在4375附近开盘,盘中主港库存下降,但供应担忧下,乙二醇震荡下行,下午收盘时现货在4350附近商谈;张家港乙二醇收盘价格下跌11元/吨至4362元/吨,华南市场收盘送到价格下跌10元/吨至4460元/吨。

基差方面,现货基差小幅走强,日内01+80至01+83运行。

9月18日国内乙二醇总开工67.04%(平稳),一体化66.75%(平稳),煤化工67.52%(平稳)。

截至9月18日华东主港地区MEG库存总量38.37万吨,较9月15日降低1.19万吨,降幅3%,较9月11日增加2.05万吨。

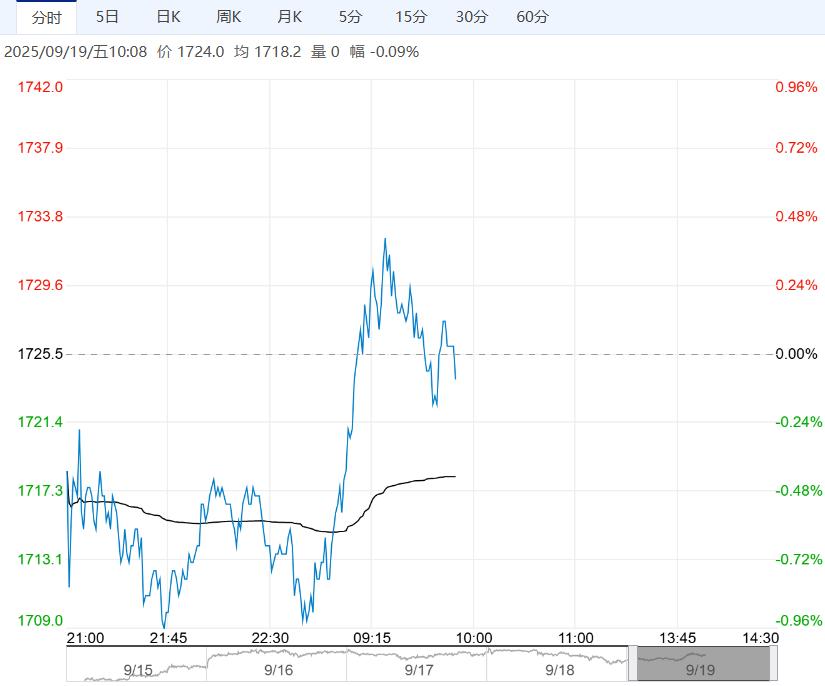

9月18日,聚酯产能利用率88%,较17日+0.16%。截至9月18日,江浙织造行业开工负荷62.19%,较上期数据下降0.23%,终端织造订单天数平均水平14.42天,较上周-0.13天。

当前订单以秋冬防寒面料为主,行业需求未见实质性改善,常规坯布库存高企,厂商原料备货积极性受到抑制,市场缺乏利好支撑,临近国庆假期,部分工厂存在放假计划,预计短期终端织造负荷向上空间有限。

总体来看,国产量上升预期,进口货到货减少明显,总供应预计下跌,需求来看,聚酯产量持平,供需结构略转强。但新增产能试车,供需转弱预期较强。

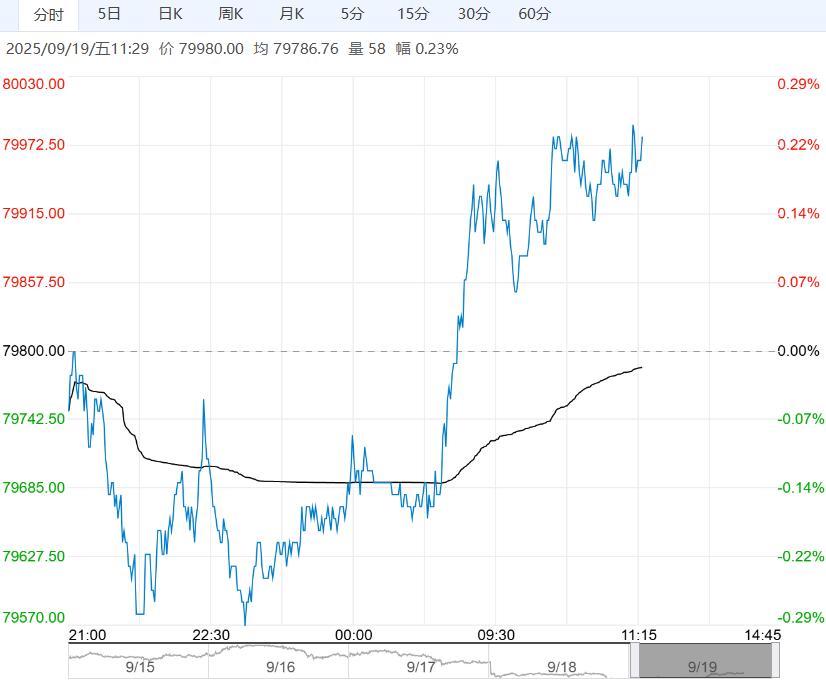

策略:乙二醇供需转弱预期较强,但主港库存低位,下方支撑明显,预计短期乙二醇偏弱震荡运行。

下一篇>已是最后一篇

相关阅读

市场需求走弱 预计铁矿石短期呈偏弱走势

11月5日午盘,铁矿石主力合约弱势下行,目前盘内...[详情]

上期所:关于调整铸造铝合金等期货及期权品种手续费的通知

经研究决定,自2025年11月10日交易(即11月7日晚夜盘)起:铸造铝合金期货和胶版印刷纸...