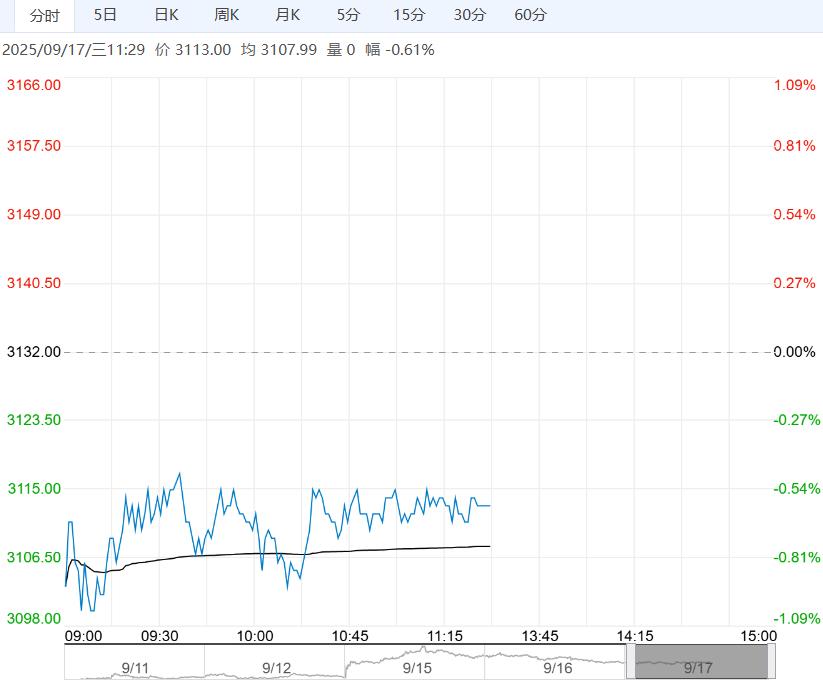

国内,近期大豆到港充足支撑国内供应,油厂开机率保持高水平,同时近期下游补库一般,豆粕现货供需宽松,油厂大豆及豆粕继续累库。

【豆粕】:美豆震荡偏强,连粕短期偏弱

成本端,9月USDA报告中性偏空基本被盘面消化;市场关注中美经贸谈判,目前美豆采购仍未出现;美豆压榨仍表现良好,8月大豆压榨1.8981亿蒲高于预期。

而近期美豆产区天气高温干燥,美豆优良率继续下降至63%符合预期,干燥天气同样利于美豆成熟及收割,美豆首次收割进度报告录得5%符合预期,另外美元指数继续弱势,美豆震荡偏强。

国内,近期大豆到港充足支撑国内供应,油厂开机率保持高水平,同时近期下游补库一般,豆粕现货供需宽松,油厂大豆及豆粕继续累库。

策略:关注中美经贸谈判,美豆震荡偏强。关税存在背景下,国内豆粕延续“弱现实,强预期”格局;关税取消或下调,关税溢价减弱,国内连粕重心将下移。短期连粕观望为主。

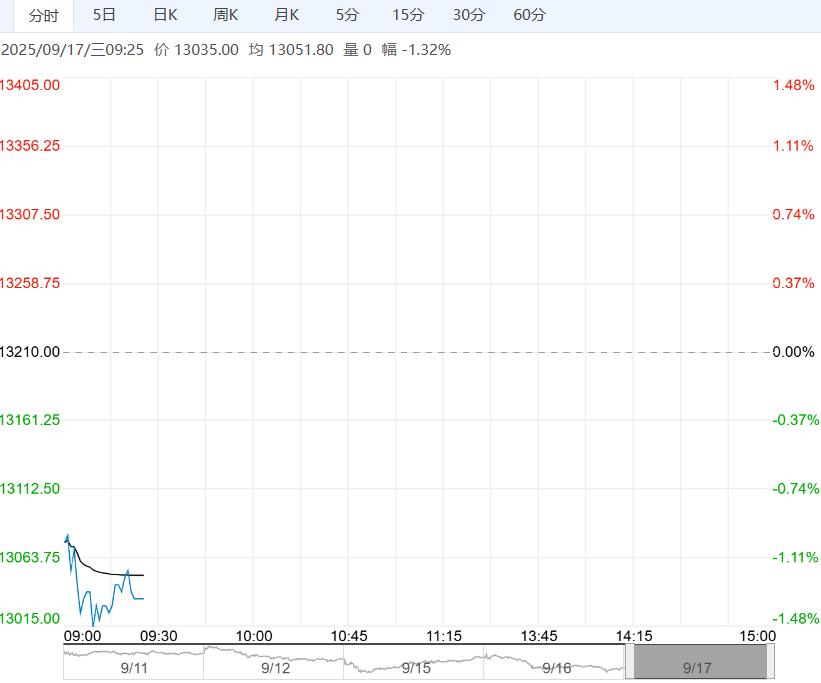

【玉米】:产地上量增加,玉米保持弱势

国外方面,中美经贸谈判未涉及美玉米采购,短期美元指数疲软,美玉米震荡偏强。

国内方面,新季玉米逐渐上市但数量有限,国内玉米仍处于青黄不接阶段,近期进口玉米拍卖持续进行,但成交率表现较差;山东加工企业门前到车辆较多,短期玉米现货承压。

需求方面,当前饲企和加工企业库存季节性减少,新粮大规模上市前企业补库谨慎,延续随用随补。

策略:美玉米震荡偏强。新粮逐步玉米上市导致近期玉米上量增加,同时进口玉米拍卖继续,市场看空情绪仍存,盘面持续回落;中长期来看,新季玉米产情尚可,丰产预期仍存,中期玉米仍将弱势运行。

编辑:金闪闪

<上一篇 棕榈油市场情绪偏好 预计花生短期震荡为主

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多