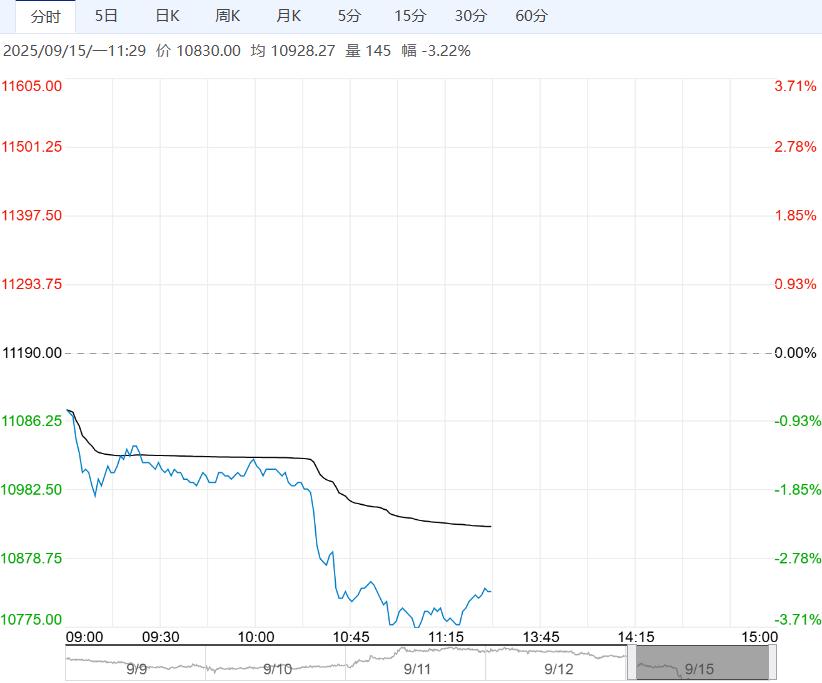

周末钢材现货价格持稳运行,成交表现一般,而螺纹钢延续供需双弱局面,建筑钢厂生产趋弱,螺纹周产量环比下降,但旺季减产持续性有待跟踪,且库存持续增加,供应压力并未缓解。

【螺纹钢】-RB

日内观点:震荡偏弱 中期观点:震荡

观点参考:关注MA20一线压力

核心逻辑:周末钢材现货价格持稳运行,成交表现一般,而螺纹钢延续供需双弱局面,建筑钢厂生产趋弱,螺纹周产量环比下降,但旺季减产持续性有待跟踪,且库存持续增加,供应压力并未缓解。

与此同时,螺纹钢需求表现偏弱,高频指标低位回升有限,且下游行业延续低迷,旺季成色不足,继续承压钢价。

目前来看,供需双弱局面下螺纹钢基本面未见改善,产业矛盾累积,钢价继续承压,相对利好则是成本抬升与旺季预期,预计钢价延续震荡寻底运行态势,关注需求表现情况。

【沪铜】-CU

日内观点:震荡偏强 中期观点:上涨

参考观点:短线看强

核心逻辑:上周铜价增仓上行,沪铜站上8万关口,伦铜站上1万美元关口。

宏观层面,美国8月非农不及预期,cpi符合预期,9月议息会议临近,降息概率超90%,年内降息3次的概率上升70%,美元弱势,有色普涨,从金融属性上利好铜价。

产业层面,国内进入产业旺季,且国内铜库存处低位叠加国庆节前的补库需求预期,市场对铜市去库的乐观情绪升温,给铜价带来库存方面的支撑。

此外,近期AI耗铜的预期持续上升,国内股市铜产业相关股票上涨明显,或带动原材料铜价上行。

技术上,铜价增仓上行,量价齐升,有突破二季度以来震荡区间之势。预计期价偏强运行,关注7月高点技术压力。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多