供应方面,部分原生铅炼企9月常规检修计划逐步启动,再生铅炼企因持续亏损和订单不佳问题而扩大减停产规模,铅市供应端呈现减少趋势。

【沪锌】:上下有限,区间内盘整

美国就业数据疲软,美联储9月降息预期上行,国内阅兵圆满结束,央行买断式逆回购保障市场流动性充裕,市场交投情绪仍向好运行。

矿山多数意向TC持平定价,矿量供应走增,上游供应压力缓解,中游精炼锌开产积极,海内外库存走势分化,出口利润刺激或增加锌品出口。

国内因天津下游运输受限,当地社库累增明显,现货市场成交疲软,下周限产解除后运力逐渐恢复,下游压铸进入旺季开工稳步回升。

锌价下方22000一线支撑仍有有效,下周北方运输疏通,持续关注国内库存变化情况,等待旺季库存拐点出现,目前对待价格认为站稳支撑后可短多布局,整体基本面偏弱格局未改,暂上看22400-22600压力位置。

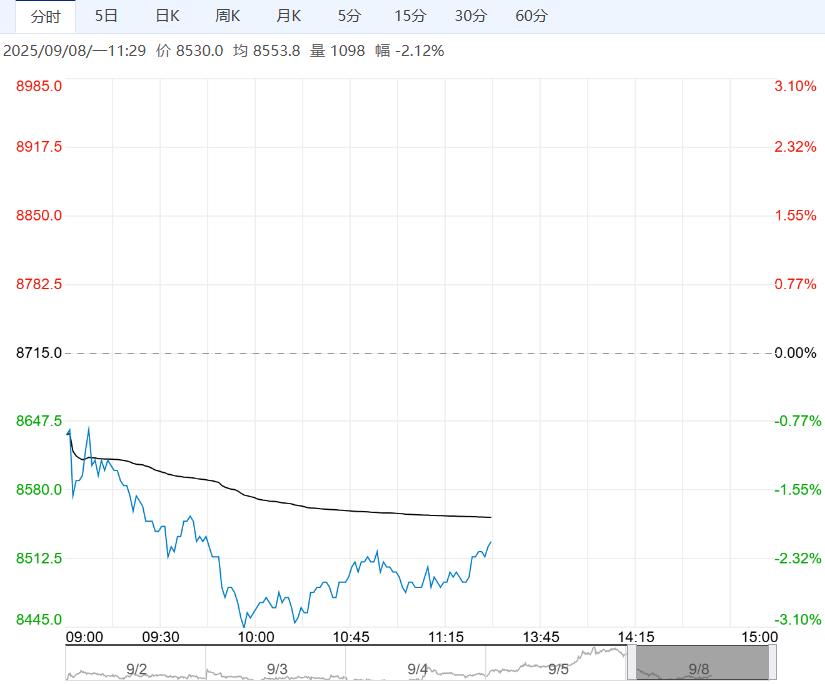

【沪铅】:维持区间震荡,关注需求成色

原料方面,铅精矿现货仍偏紧;再生铅炼企在减产及亏损情况下对废电瓶采取压价采购,废电瓶门店出货意愿减弱。

供应方面,部分原生铅炼企9月常规检修计划逐步启动,再生铅炼企因持续亏损和订单不佳问题而扩大减停产规模,铅市供应端呈现减少趋势。

需求方面,开学季小旺季预期落空使市场对后市需求持谨慎态度,电池厂刚需备库为主,现货成交氛围一般。

综合而言,美国非农数据大幅低于预期,提振美联储降息预期,但也带来经济衰退担忧,原生铅逐步启动秋季检修,再生铅受亏损与订单不佳影响而继续扩大减停产,需求表现偏弱,铅锭库存处于高位水平,供需双弱格局下预计短期铅价延续区间震荡,主力合约主要运行区间参考16600-17100元/吨。

编辑:金闪闪

相关阅读

点击查看更多

点击查看更多