铅精矿供应偏紧态势加剧,内外加工费均承压回落,成本端构成支撑,同时9月电解铅及再生铅炼厂检修增多,供应压力减弱。

周二沪锌主力ZN2510合约日内震荡偏强,夜间低开上行,伦锌震荡偏强。

现货市场:上海0#锌主流成交价集中在22120~22220元/吨,对2509合约贴水40-30元/吨。市场出货贸易商增多,现货报价上浮收窄,下游观望情绪较浓,刚需接货,现货成交一般。

SMM了解,临近国庆活动,自9月1日起河北多地镀锌板厂停产放假,目前恢复时间未定。另有部分地区镀锌板厂受车辆运输限制,选择检修或停产。

整体来看,美国8月ISM制造业PMI连续六个月萎缩,但新订单改善,关税引发的价格战影响减退。不过隔夜欧美股市一片哀嚎,市场避险情绪偏高,美元收涨压制锌价。

国内北方车辆延续管控但临近尾声,后续部分减停产镀锌企业有望恢复生产,消费存边际好转预期,同时炼厂检修增多,供应压力阶段缓解,基本面有支撑,空头资金减仓。预计短期锌价区间内震荡偏强修复,等待消费的进一步改善。

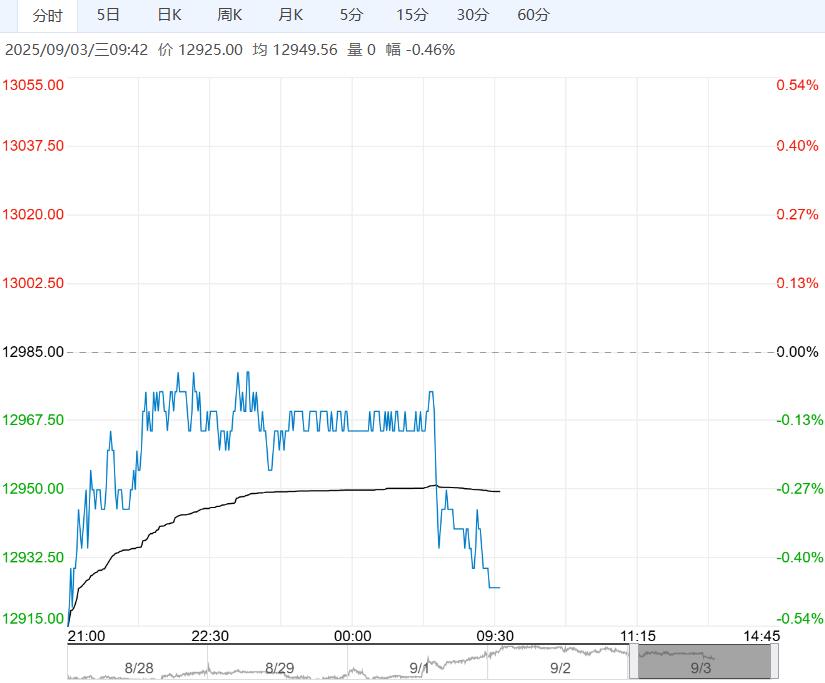

周二沪铅主力PB2510合约日内盘中跳水,夜间低开上行,伦铅震荡。

现货市场:上海市场驰宏、江铜、红鹭铅16785-16845元/吨,对沪铅2510合约贴水60-20元/吨;江浙市场济金铅16815-16845元/吨,对沪铅2510合约贴水30-20元/吨。

持货商多以电解铅炼厂货源南北报价略有差异,华北及周边地区运输受限,厂提货源报价相对坚挺,而华南市场则出现扩贴水出货的情况,主流产地报价对SMM1#铅均价贴水50元/吨到升水30元/吨出厂。

再生铅地域性供应减少,部分企业暂停出货,而在产企业则随行出货,地域性价差扩大,再生精铅报价对SMM1#铅均价贴水100元/吨到升水75元/吨出厂不等。

整体来看,铅精矿供应偏紧态势加剧,内外加工费均承压回落,成本端构成支撑,同时9月电解铅及再生铅炼厂检修增多,供应压力减弱。

消费端面临中东对出口启动电池加征关税,以及电动自行车新国标利好的双重影响,短期供需态势未有太大改善,铅价走势暂难突破区间震荡。

<上一篇 沪铝基本面消费逐步进入旺季 预计氧化铝短期延续承压震荡走势

下一篇>已是最后一篇