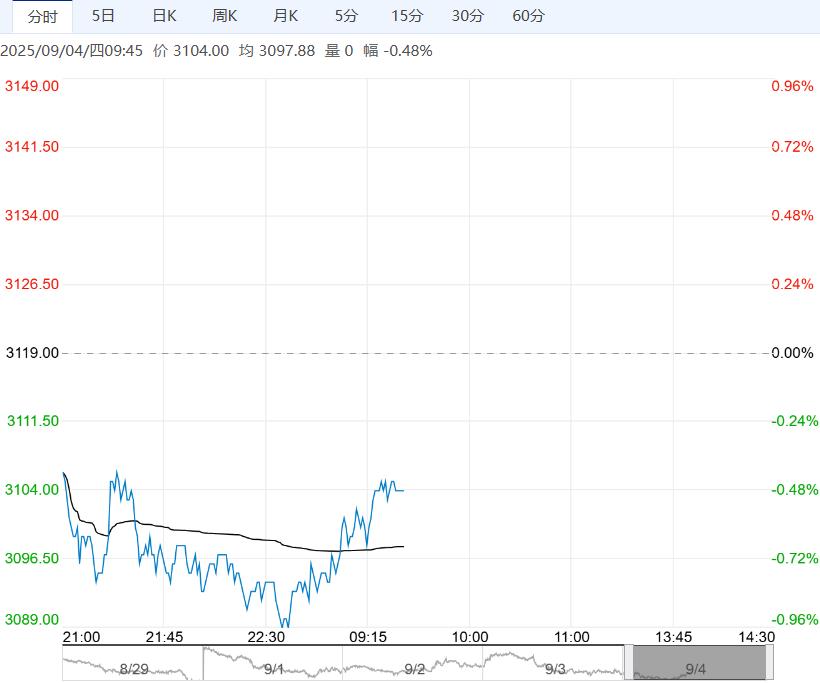

产区天气变化直接影响晾晒进度及供给量,河南春花生上货量不大,阶段性供需弱平衡阶段。

【花生】:新花生大体平稳,期货震荡为主

产区天气变化直接影响晾晒进度及供给量,河南春花生上货量不大,阶段性供需弱平衡阶段。

中秋国庆双节将至,需关注大型食品厂及油厂的采购动向及动力。短期市场在供应阶段性趋紧及成本支撑下,现货价格或小幅度反弹,以区间震荡为主;中长期行情主要关注天气影响新季花生收货情况以及市场需求是否有明显改观。

策略:期货方面,花生加权指数区间震荡已接近一年,面对花生种植面积近两年持续增长,需求端未见明显变化下,行情大幅反弹缺乏动力。

近期花生期货加速下行,恐慌情绪有所加剧后,价格震荡企稳,但盘面成交抛压仍较大,期货价格在十一中秋旺季到来之前整体反弹幅度或有限,现阶段以震荡偏弱思路对待。

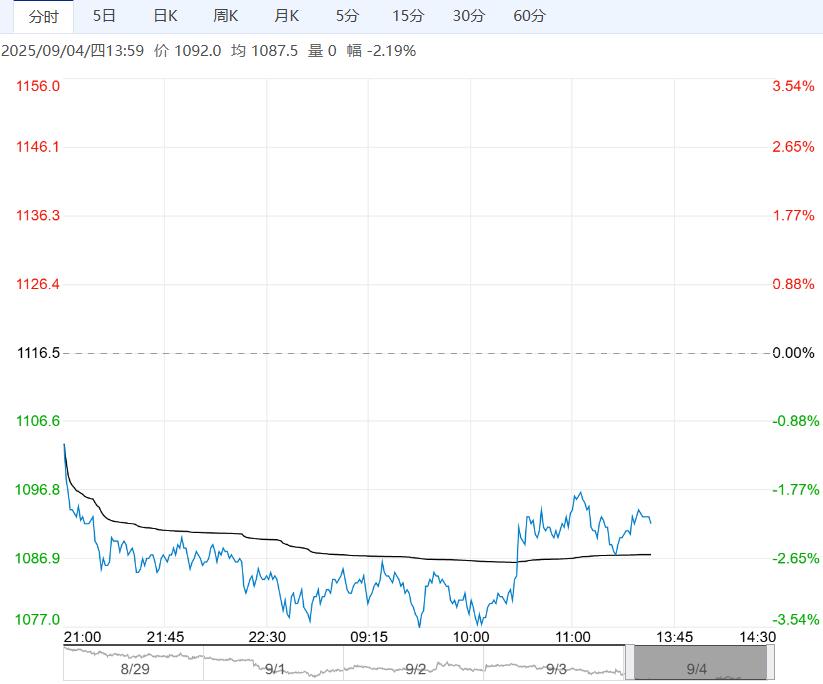

【棕榈油】:隔夜原油下跌,棕榈油缺乏支撑震荡偏弱

产地,各机构预期8月马棕产量变化幅度为-2.65%至2.5%,出口增10-31%,库存增4.1%-4.76%。美豆优良率65%。

国内,豆油现货日成交尚可,棕油刚需采购。豆油累库至124万吨;本周新增2条9月期棕榈油买船,库存增至60万吨。

策略,美豆生长状况整体较好,且近期市场无明显利多驱动,CBOT大豆承压回落,机构预期8月马棕产量分化、出口增加,库存继续累积。

印尼棕榈油出口及内销均增,6月底的库存再度降至250万吨低位;8月印度棕榈油进口大增16%至99.3万吨,节日备货尚未结束,继续支撑印马棕榈油出口。

操作上,近期市场等待产地月报,缺乏明显利多交易且原油回落拖累,内外棕榈油震荡略弱;不过4季度东南亚供需仍有支撑,棕榈油中长期趋势尚未转变,前期低位多单继续谨慎持有,新单逢低择机入场。

<上一篇 库存量偏低 预计苹果短期震荡略偏强为主

下一篇>已是最后一篇