国内,近期大豆到港充足支撑国内大豆供应,油厂开机率保持高水平,同时近期下游补库一般,豆粕现货供需宽松;油厂大豆及豆粕进入累库周期,短期大豆库存微降、豆粕库存增加。

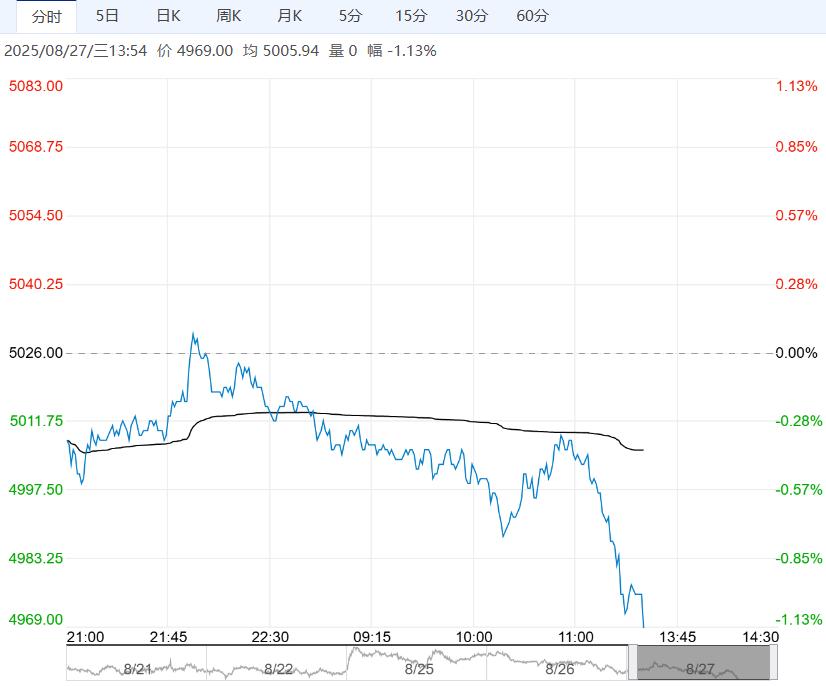

【棕榈油】:马棕产量转降,短线内外棕榈油延续高位盘整

产地,8月前25日马棕产量转降1.2%,出口增10-17%;美豆优良率69%。

国内,豆油现货日成交略降,棕榈油刚需为主。豆油继续累库至119万吨;本周新增1条11月期棕榈油买船。

策略,美豆优良率持续高位,ProFarmer年度巡查强化美豆丰产预期,且市场等待新的生柴政策,CBOT大豆反弹乏力,围绕1050运行。

8月马棕产量转降、出口增幅有所收窄,不过供需形势整体好转;6月印尼棕榈油库存降至250万吨低位,且对美出口有望降至零关税或接近零关税。

操作上,市场等待美生柴政策进一步明确,短线内外棕榈油高位震荡略弱,不过产地供需及政策仍有支撑,中长线趋势延续。棕榈油低位多单继续持有,油脂整体暂维持回调做多思路。

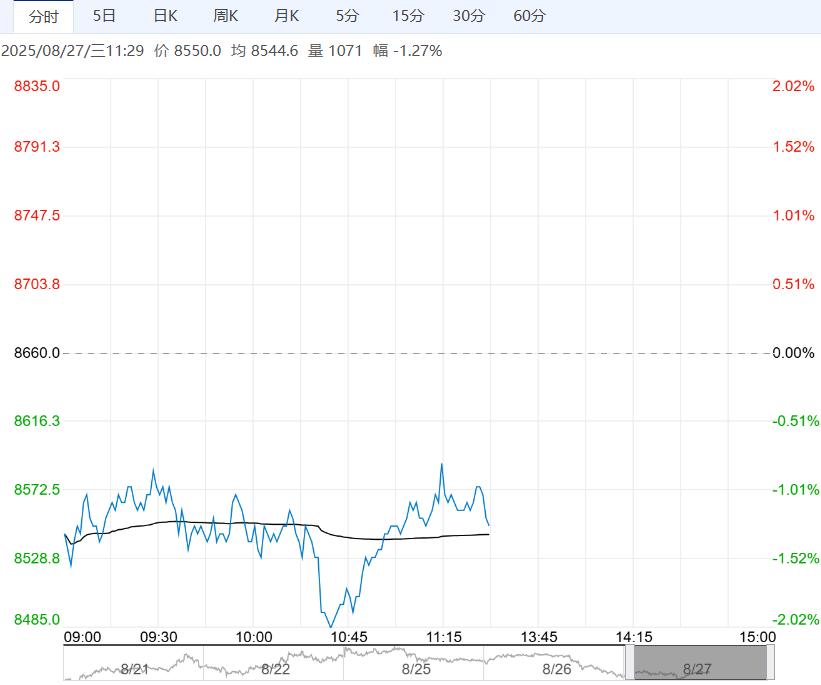

【豆粕】:中美谈判传闻利空,连粕大幅回落

成本端,上周Pro Farmer作物巡查显示美豆单产良好;近期美豆产区气温偏低,降雨有限,截至24日美豆优良率录得69%,高于预期,另外市场传闻中美将再次举行会谈,并聚焦美豆对华销售。多空交织,美豆震荡运行。

国内,近期大豆到港充足支撑国内大豆供应,油厂开机率保持高水平,同时近期下游补库一般,豆粕现货供需宽松;油厂大豆及豆粕进入累库周期,短期大豆库存微降、豆粕库存增加。

策略:当前豆粕市场交易逻辑为弱现实与强预期,其中三四季度国内进口大豆大量到港保证豆粕供应充足,但中美关税存在导致明年一季度豆粕存在供需缺口预期,同时美豆减产预期及压榨需求旺盛强化进口成本上涨预期,不过短期中美谈判传闻再起存在利空,豆粕持续回落。

<上一篇 下游消费仍偏弱 预计花生短期底部震荡

下一篇>已是最后一篇