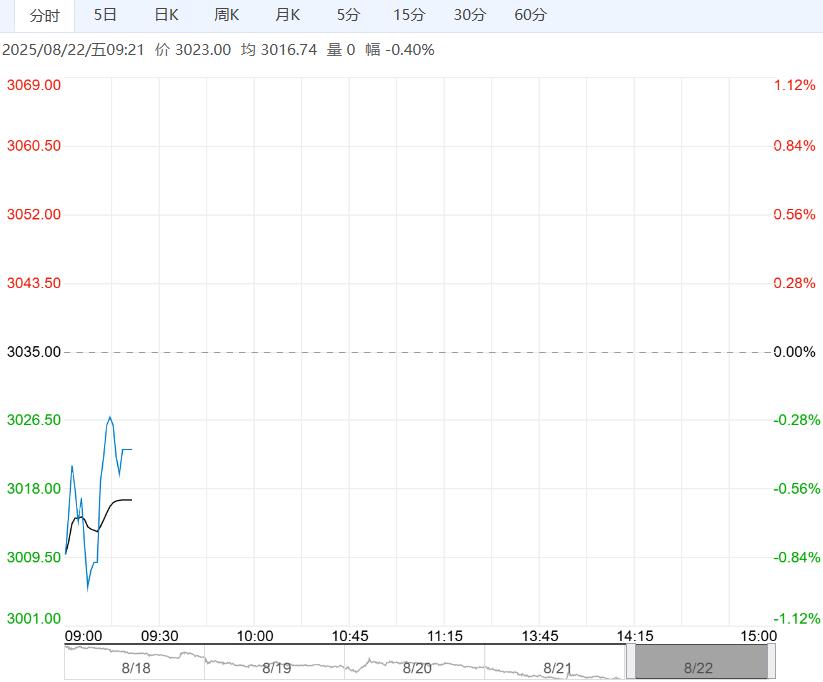

随着新花生上市区域扩大和上货量的缓慢增加,部分持货商对后市价格高位的持续性信心不足,普遍维持快进快出的策略,挺价心态较前期略有松动,短期看现货价格维持震荡偏弱概率较大,远期行情主要关注天气影响新季花生长势和收获情况以及市场需求是否有明显改观。

【花生】:新花生上量增加,期货持续偏弱

据各方数据统计,新季花生种植面积小幅增加,前期由于干旱河南部分产区单产有所影响,但预估总供应量较去年持平或微幅增加。

随着新花生上市区域扩大和上货量的缓慢增加,部分持货商对后市价格高位的持续性信心不足,普遍维持快进快出的策略,挺价心态较前期略有松动,短期看现货价格维持震荡偏弱概率较大,远期行情主要关注天气影响新季花生长势和收获情况以及市场需求是否有明显改观。

策略:期货方面,花生加权指数区间震荡已接近一年,面对花生种植面积近两年持续增长,需求端未见明显变化下,行情缺乏炒作动力。期货近期持续偏弱,现阶段观望为主,等待价格触底企稳。

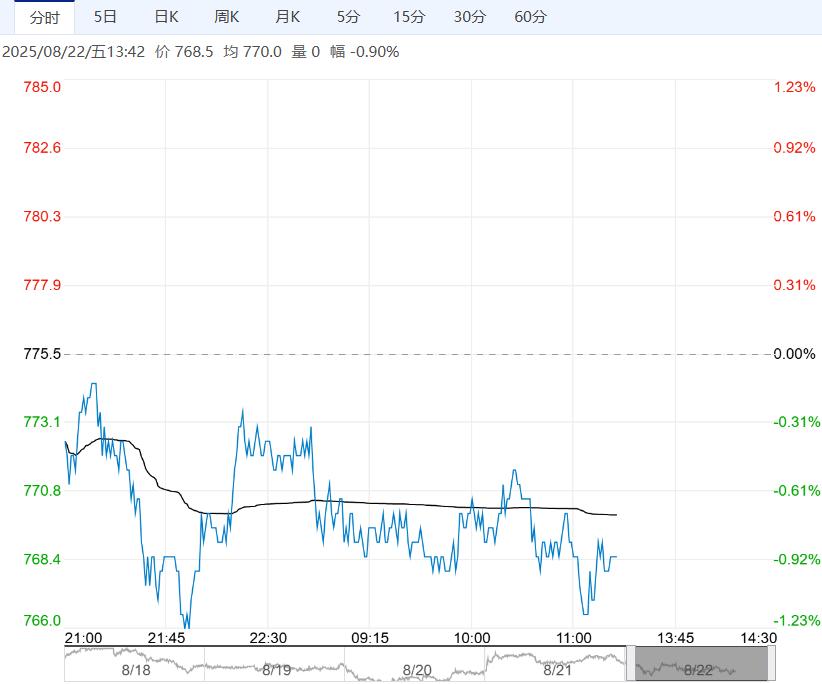

【棕榈油】:印尼库存大降&生柴扰动再起,隔夜CBOT豆油大涨

产地,8月前20日马棕出口增13-18%,同期产量增0.3%。6月印尼棕榈油产量482万吨,出口361万吨,库存253万吨。

国内,豆油现货日成交火爆,棕榈油短暂补货后恢复刚需采购。豆油库存稳定在114万吨附近;本周新增5条11月期和1条10月期棕榈油买船。

策略, ProFarmer年度巡查美豆单产整体偏高,不过市场预期部分小型炼油厂掺混豁免或分配是大型炼油厂,隔夜CBOT豆油大涨4%以上,CBOT大豆受带动收涨至1050上方。

8月马棕产量微增、出口强劲,供需形势整体好转;6月印尼棕榈油产量增加,但361万吨的出口仍带动库存再度降至250万吨低位,对盘面形成支撑,BMD毛棕围绕4500运行。

操作上,印尼降库、东南亚供需及政策仍有支撑,且美生柴政策再度扰动市场,内外棕榈油高位盘整,豆油止跌反弹。棕榈油低位多单继续持有,油脂整体维持回调做多思路。