据各方数据统计,新季花生种植面积小幅增加,前期由于干旱河南部分产区单产有所影响,但预估总供应量较去年持平或微幅增加。

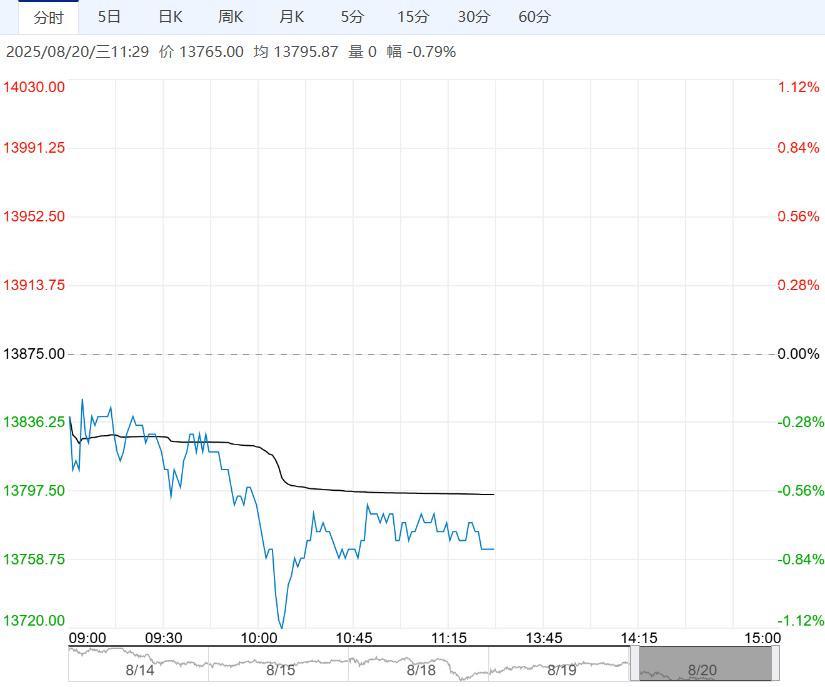

【花生】:新花生上市速度加快,期货偏弱下行

据各方数据统计,新季花生种植面积小幅增加,前期由于干旱河南部分产区单产有所影响,但预估总供应量较去年持平或微幅增加。

本周新季花生上市供应量将继续增加,短期看现货价格维持震荡偏弱概率较大,远期行情主要关注天气影响新季花生长势情况以及市场需求是否有明显改观。

策略:期货方面,花生加权指数区间震荡已接近一年,面对花生种植面积近两年持续增长,需求端未见明显变化下,行情缺乏炒作动力。

近期花生期货加速下行,恐慌情绪有所加剧,现阶段观望为主,等待价格触底企稳。

产地,SPPOMA8月前15日马棕产量转微增0.88%,同期ITS、SGS、AmSpec出口分别增16.5%、34.5%和21.3%。美豆优良率68%。

国内,1-7月累计进口棕榈油125万吨,同比降19.4%;累计进口菜油131万吨,同比增24.8%,豆油现货日成交回升,棕榈油刚需采购。油厂开机率较高,豆油库存稳定在114万吨附近;本周新增2条11月期棕榈油买船。

策略,美豆优良率维持高位,ProFarmer年度巡查俄亥俄州和南达科他州单产均偏高,CBOT大豆反弹乏力。

8月前半月马棕产量转微增、欧盟及印度采购带动出口增加,供需形势整体好转;印尼政府已没收390万公顷非法棕榈油种植园中的310万公顷的,行业监管继续制约印尼棕榈油产量增长。

8月前10日加拿大油菜籽出口同比大幅下滑33.6%,ICE菜籽走势偏弱。

操作上,东南亚供需及政策仍有支撑,不过随着市场情绪缓和,内外棕榈油涨势放缓,豆油受国内持续增库压制高位回落。棕榈油低位多单继续持有,油脂整体维持回调做多思路。

<上一篇 供应压力增加 预计乙二醇短期偏弱震荡为主

下一篇>已是最后一篇