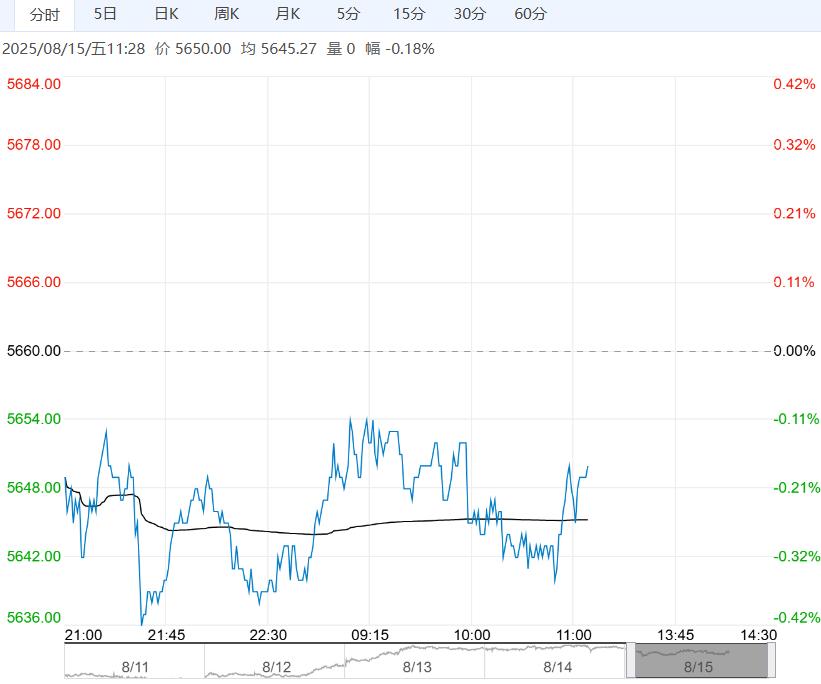

期货方面,花生加权指数区间震荡已接近一年,面对花生种植面积近两年持续增长,需求端未见明显变化下,供需主矛盾明朗,行情炒作缺乏动力。

【花生】:现货整体平稳,期货弱势下行

据各方数据统计,新季花生种植面积小幅增加,排除极端天气影响下,新季花生总产量预计维持高位。

随着时间推移,各地新季花生上市供应量将逐渐增加,新米前期上量不大,价格目前趋于稳定,短期看现货价格维持偏稳,远期行情主要关注天气影响新季花生收获情况以及市场需求是否有明显改观。

策略:期货方面,花生加权指数区间震荡已接近一年,面对花生种植面积近两年持续增长,需求端未见明显变化下,供需主矛盾明朗,行情炒作缺乏动力。

油脂类整体价格回落调整,花生合约带量突破区间下沿,卖方力量较强,若价格持续性下行或引发恐慌性抛售,近期盘面交易难度较大。

综合考虑,趋势交易者若考虑左侧入场,可采用期货合约多头+买入虚2-3档看跌期权构建保险策略尝试介入,波段交易者观望为主。

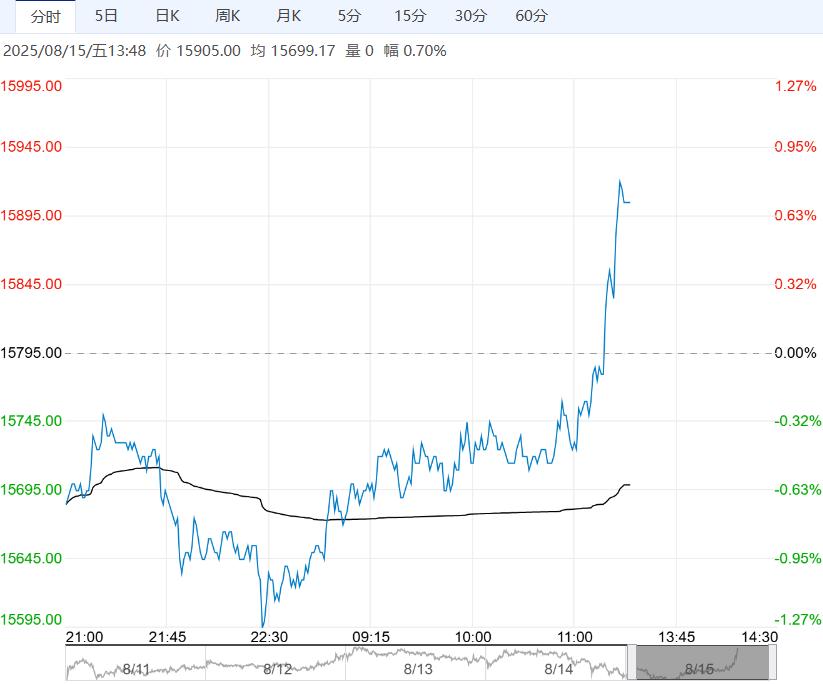

【棕榈油】:菜油回吐前半周涨幅,棕榈油止涨调整

产地,8月初马棕产量降17.27%,出口增23-66%;9月毛棕参考价4053.43令吉/吨。

国内,豆油现货成交较好,棕榈油刚需采购。豆油累库至114万吨;新增10月期棕榈油买船6条,本周累积新增8条买船。

策略,市场消化USDA8月报告美豆产量及期末库存下调的利多影响,隔夜CBOT大豆在连涨3日后跟随油脂收跌。

7月马棕库存增幅小于预期,8月初产量回落、中印采买带动出口大增23-66%,并上调9月毛棕参考价,马棕供需形势好转;不过市场对2026年印尼能否实施50%计划再度存疑,BMD毛棕涨势放缓并围绕4400震荡整理。

操作上,市场消化中国对进口加拿大油菜籽反倾销调查裁定落地的影响,菜油回吐前半周涨幅;马来出口大增与印尼政策不确定博弈,内外棕榈油涨势放缓,前期低位多单继续持有。

下一篇>已是最后一篇

相关阅读

供大于求格局不变 纯碱短期或延续宽幅震荡趋势

11月19日午盘,纯碱主力合约弱势下行,目前盘内...[详情]

广州期货交易所:关于铂期货合约上市交易有关事项的通知

一、上市交易时间:铂期货合约自2025年11月27日(星期四)起上市交易。交易时间:每周...