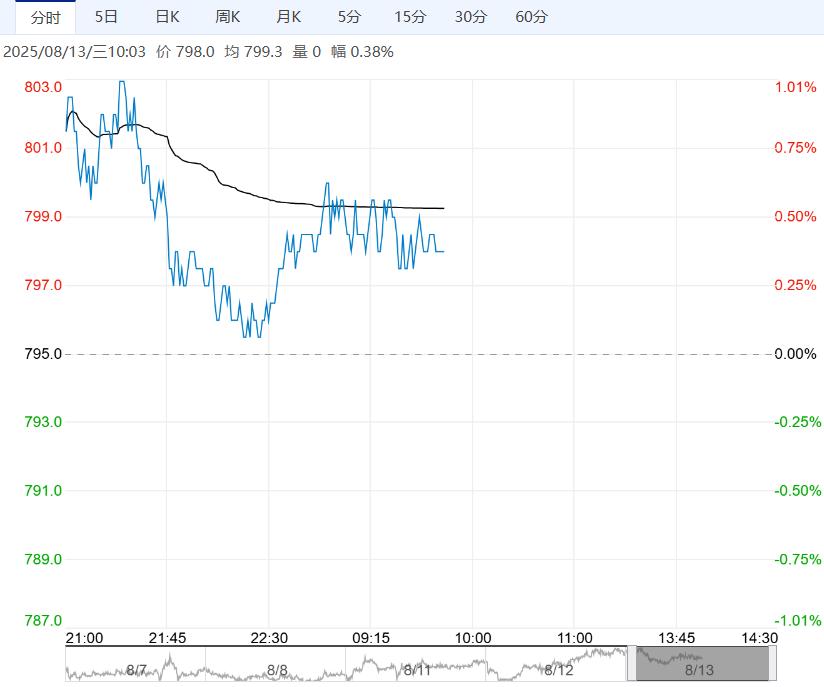

上海0#锌主流成交价集中在22475~22595元/吨,对2509合约贴水20-10元/吨。盘面维持高位,市场贸易商出货为主,现货升水维持弱势,下游刚需采购,成交一般。

【沪铅】:消费旺季不及预期,整数关口存阻力

周二沪铅主力PB2509合约日内冲高回落,夜间窄幅震荡,伦铅收涨。

现货市场:上海市场驰宏、红鹭铅16900-16930元/吨,对沪铅2509合约贴水30-20元/吨;江浙市场济金、江铜铅16890-16920元/吨,对沪铅2509合约贴水40-30元/吨。

电解铅炼厂厂提货源地域性供应差异尚存,部分持货商扩贴水出货,部分因现货不多,报价坚挺,主流地区报价对SMM1#铅均价贴水20元/吨到升水60元/吨出厂,或对沪铅2509合约贴水170-100元/吨。

再生铅冶炼企业出货积极性向好,再生精铅报价对SMM1#铅均价升水0-50元/吨出厂,铅价上涨,下游企业询价增多,部分企业按需接货。

整体来看,市场情绪略改善,铅价跟随有色板块震荡偏强,但消费端旺季不及预期,电池企业刚需采买居多,同时炼厂检复产并存,供应端平稳,安徽环保检查影响未进一步扩大,基本面矛盾有限,铅价窄幅震荡,上方整数关口存阻力。

周二沪锌主力ZN2509合约日内震荡偏强,夜间冲高回落,伦锌收涨。

现货市场:上海0#锌主流成交价集中在22475~22595元/吨,对2509合约贴水20-10元/吨。盘面维持高位,市场贸易商出货为主,现货升水维持弱势,下游刚需采购,成交一般。

整体来看,美国7月CPI年率低于预期,核心CPI年率则升至五个月高位,巩固了市场对美联储9月降息的预期,美元走弱,提振锌价。

LME 库存降至79550吨,单一席位仓单持有占比略回落至30-39%,低库存高仓单集中度的情况依旧存在,流动性风险溢价较高,亦支撑内外锌价表现坚挺。

国内消费支撑不足,现货维持小贴水,短期市场将继续消化通胀数据影响,预计锌价震荡偏强。

<上一篇 沪铝消费偏淡 预计氧化铝短期表现偏强

下一篇>已是最后一篇

相关阅读

市场供需转弱预期难改 PTA短期或以回调整理为主

11月13日午盘,PTA主力合约弱势下行,目前盘内报...[详情]

上期所:发布《上海期货交易所天然橡胶(期货)检验细则》的公告

上海海关工业品与原材料检测技术中心、中国检验认证集团山东有限公司、中国检验认证集...