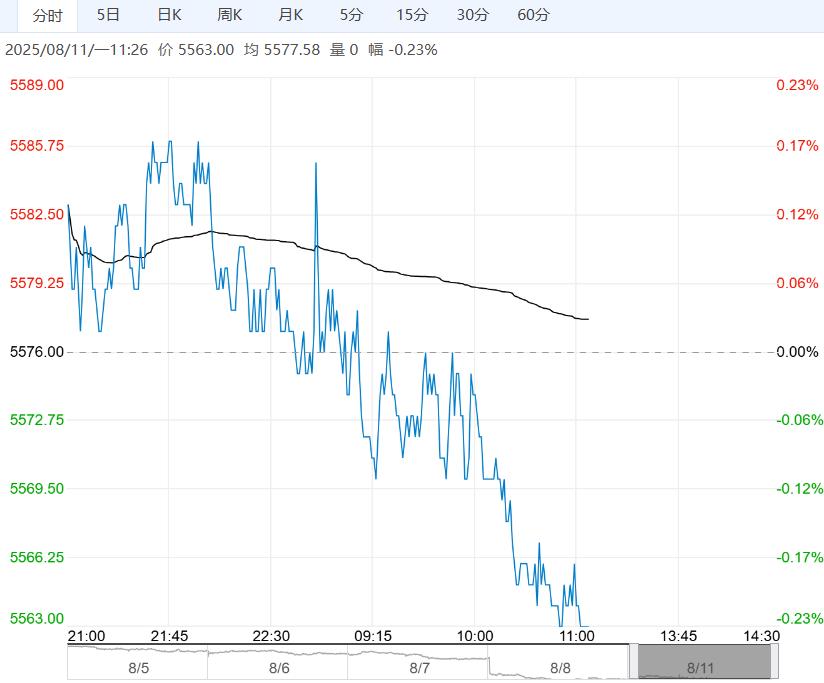

8月11日早盘,白糖主力合约小幅走低,目前盘内报5563元,跌幅-0.23%。下半年进口供应持续增加,挤压国产糖销售空间。并且配额外现货进口利润一直维持在近五年来最高水平,盘面估值偏高。叠加下榨季国内种植面积增加预期,假设在外盘价格不出现较大幅度反弹的前提下,后市郑糖价格延续下跌的概率偏大。

8月11日早盘,白糖主力合约小幅走低,目前盘内报5563元,跌幅-0.23%。下半年进口供应持续增加,挤压国产糖销售空间。并且配额外现货进口利润一直维持在近五年来最高水平,盘面估值偏高。叠加下榨季国内种植面积增加预期,假设在外盘价格不出现较大幅度反弹的前提下,后市郑糖价格延续下跌的概率偏大。

国投期货:维持震荡

巴西产量预期偏空,美糖上方仍面临一定压力。国内方面,今年食糖和糖浆进口量偏低,国产糖的市场份额增加,销售速度较快,库存压力较轻。产量预期方面,25/26榨季广西食糖产量的不确定性有所增加,关注后续天气情况和甘蔗长势。综合来看,美糖趋势依然向下,国内利多不足,预计糖价维持震荡。

银河期货:大趋势略偏弱

国际方面,考虑到巴西即将迎来供应高峰,预计全球库存即将进入累库阶段,虽然前期巴西糖产同比偏低,最近一期报告显示巴西白糖累计产量减幅较上一期缩小(同比减幅由13.7缩小至8.7),显示近期巴西糖双周糖产量有所提升,巴西糖产正在兑现之前的预期,因此预计原糖价格震荡偏弱运行。国内市场,国产糖产销速度偏快,食糖库存偏低,但是考虑到进口糖即将大量进入国内市场,国内白糖价格受国际糖价影响程度增加,或对糖价有所拖累,大趋势上白糖略偏弱。

<上一篇 市场行情缺乏炒作动力 花生短期走势或维持区间震荡偏弱

下一篇>已是最后一篇

相关阅读

市场供需转弱预期难改 PTA短期或以回调整理为主

11月13日午盘,PTA主力合约弱势下行,目前盘内报...[详情]

上期所:发布《上海期货交易所天然橡胶(期货)检验细则》的公告

上海海关工业品与原材料检测技术中心、中国检验认证集团山东有限公司、中国检验认证集...