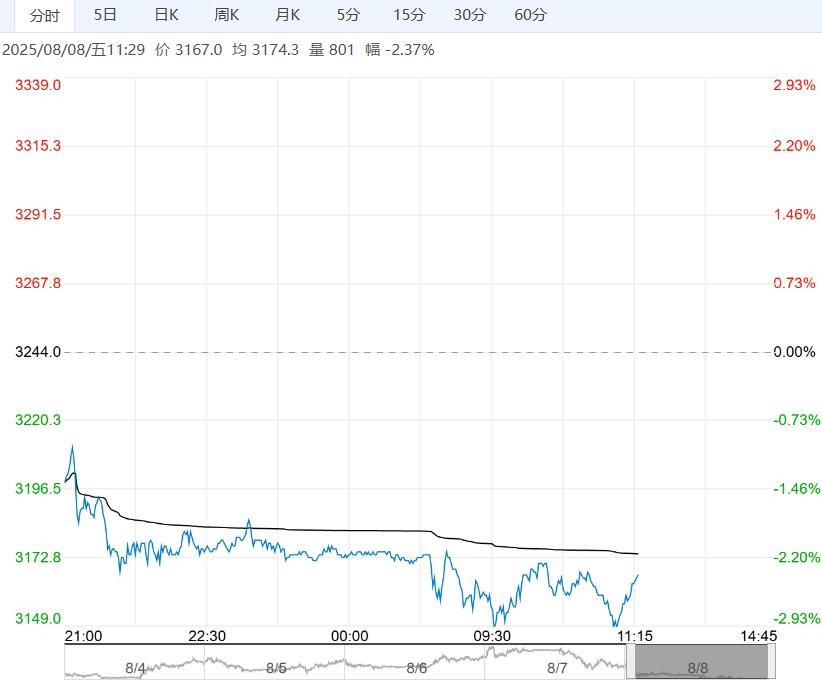

上海0#锌主流成交价集中在22465~22630元/吨,对2509合约平水。锌价上涨,下游接货意愿明显减弱,贸易商下调升水报价,现货成交较差,以贸易商间交投为主。

周四沪锌主力ZN2509合约日内窄幅震荡,夜间重心下移,伦锌收涨。

现货市场:上海0#锌主流成交价集中在22465~22630元/吨,对2509合约平水。锌价上涨,下游接货意愿明显减弱,贸易商下调升水报价,现货成交较差,以贸易商间交投为主。

SMM:截止至本周四,社会库存为11.32万吨,较周一增加0.59万吨。Pan American Silver Corp 2025年第二季度锌精矿产量为1.26万吨,同比增加25%,二季度铅精矿产量为0.6万吨,同比增加22%。

整体来看,LME库存降至不足8.5万吨,注销仓单占比高达45.7%,LME0-3现货贴水收窄,同时某大户持有40-49%的仓单,挤仓迹象显现。

国内维持淡季累库,无论是锌矿还是精炼锌生产均较稳定,但反内卷预期回落及消费淡季的背景下,初端开工下滑,社会库存累增11.32万吨,短时市场矛盾在于海外,流动性担忧及美元回落提振锌价,预计期价维持外强内弱格局。

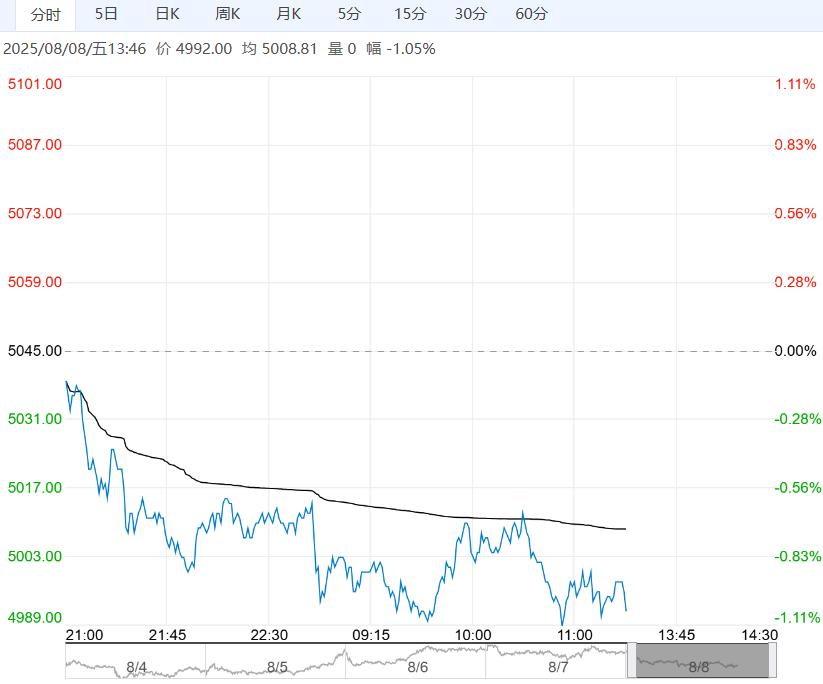

【沪铅】:乐观情绪消化,铅价窄幅震荡

周四沪铅主力PB2509合约日内窄幅震荡,夜间横盘震荡,伦铅收涨。

现货市场:上海市场驰宏、红鹭铅16810-16860元/吨,对沪铅2509合约贴水40-20元/吨;江浙市场济金、江铜铅16810-16860元/吨,对沪铅2509合约贴水40-20元/吨。

电解铅厂提货源报价坚挺,报价对SMM1#铅均价贴水20元/吨到升水50元/吨出厂,或对沪铅2509合约贴水100-50元/吨;再生铅地域性供货差异较大,再生精铅报价对SMM1#铅均价贴水50元/吨到升水100元/吨不等出厂。

SMM:截止至本周四,社会库存为7.11万吨,较周一减少800吨。

整体来看,受部分下游就近采购的支撑,社会库存延续小幅回落,绝对量仍然维持在同期高位,同时LME库存保持高水平,全球显性库存高企拖累内外铅价走势。

此外,当前国内电池出口预期减弱,内需未有明显改观,且供应端扰动暂未扩大,铅价缺乏持续利好刺激,乐观情绪消化后再度转为震荡,继续关注消费变化。

<上一篇 沪铝基本面一般 预计氧化铝短期承压震荡

下一篇> 纯苯供需双增 预计苯乙烯短期偏弱运行

相关阅读

市场供需转弱预期难改 PTA短期或以回调整理为主

11月13日午盘,PTA主力合约弱势下行,目前盘内报...[详情]

上期所:发布《上海期货交易所天然橡胶(期货)检验细则》的公告

上海海关工业品与原材料检测技术中心、中国检验认证集团山东有限公司、中国检验认证集...