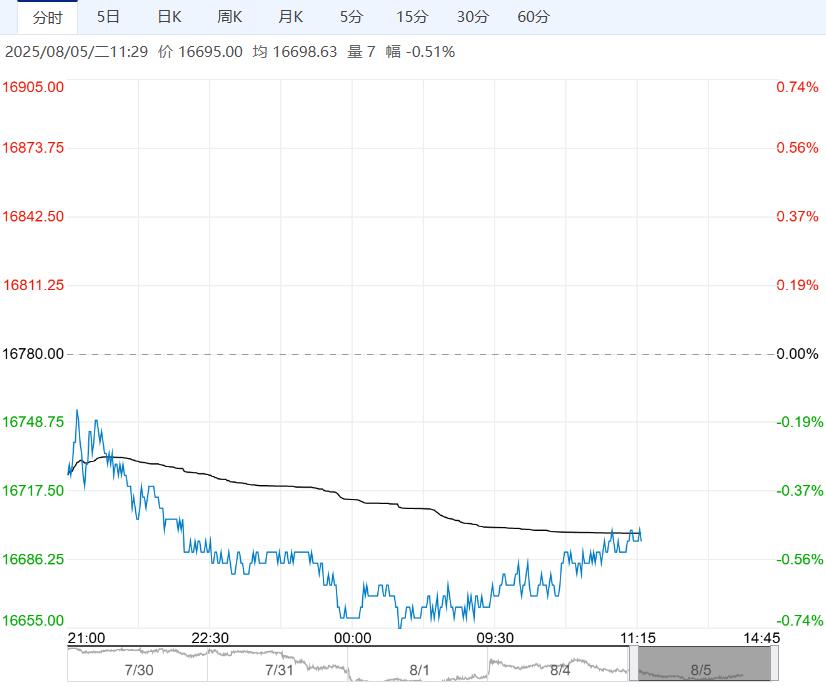

本周焦炭供应企稳,需求小幅下降,基本面仍有一定压力,不过下游钢厂盈利率环比改善,铁水产量也表现出一定韧性,季节性下滑的幅度较为缓和。

【焦煤】(JM)

日内观点:震荡偏强 中期观点:震荡偏强

参考观点:区间震荡

核心逻辑:根据钢联统计,截至8月1日当周,523家炼焦煤矿精煤日均产量77.7万吨,周环比持平,同比去年偏高0.6万吨,月末煤矿完成生产目标后产量阶段性下降,进入8月后会陆续恢复。

进口方面,7月21日~26日,甘其毛度口岸蒙煤累计通关6003车,折合日均通关1000.5车,7月30日该口岸单日通关车数达1461车,创下年内新高,可见,随着国内煤价中枢上移,蒙煤供应量快速释放。

需求端,本周焦炭日均产量111.78万吨,周环比基本持平,焦煤基本面并无明显好转。

整体来看,反内卷减产预期和政治局会议预期等前期支撑煤价上行的主要驱动基本兑现,市场乐观情绪迎来降温,焦煤期货高位回调,考虑到煤炭行业在温和、有序的产能优化和升级后,长期基本面存好转预期,待本轮回调完毕后,预计煤价中枢从中长期来看仍将逐渐上移。

【焦炭】(J)

日内观点:震荡偏强 中期观点:震荡偏强

参考观点:区间震荡

核心逻辑:本周焦炭供应企稳,需求小幅下降,基本面仍有一定压力,不过下游钢厂盈利率环比改善,铁水产量也表现出一定韧性,季节性下滑的幅度较为缓和。

另外,统计局公布7月制造业PMI为49.3%,较上月下降0.4个百分点,制造业景气度有所回落,7月30日,中共中央政治局会议召开,政策强预期兑现,市场乐观情绪迎来阶段性回调。

整体来看,焦炭基本面变化不大,消息面扰动暂告一段落,市场观望情绪增加,焦炭期货短期内或维持宽幅震荡运行,后续市场关注点预计将逐渐回归焦煤的实际供应。

<上一篇 市场情绪走弱 预计PVC短期宽幅震荡为主

下一篇>已是最后一篇