近期纯苯自身以及下游均有新投产兑现,总体呈现为供需双增,平衡表看8月9月纯苯将转为小幅去库,供需格局有所好转,然隐性库存高企加上终端需求不佳之下,基本面改善有限。

【纯苯苯乙烯】:盘面逐渐回归基本面

【纯苯】:

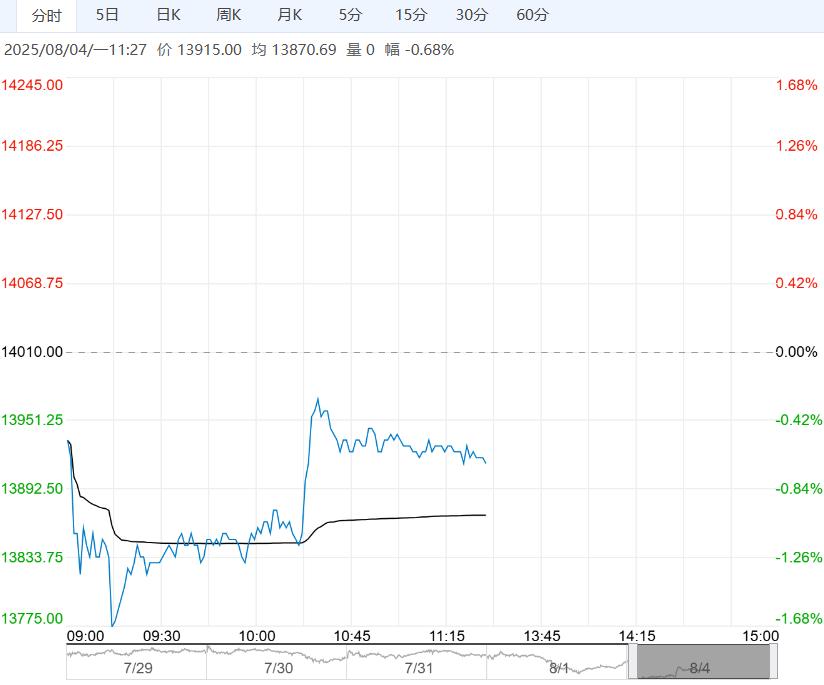

【盘面回顾】BZ2603收于6260(-34)

【现货反馈】下午华东纯苯现货6075(-15),主力基差-185(-15)

【库存情况】截至7月28日,江苏纯苯港口库存17.0万吨,较上期环比下降0.58%。

【南华观点】纯苯:供应端石油苯、加氢苯供应双增,复工重启产能大于停车装置产能,总供应较上一周期增1.4万吨。

需求端下游开工变动最为明显的仍是苯酚,受大连恒力、广西华谊和上海西萨酚酮装置短停影响,苯酚产能利用率继续下降5个百分点;其他四大下游开工率小幅波动或持稳,总体五大下游周度折原料纯苯需求继续下滑。

库存方面,华东港口库存基本持稳,受台风天气影响本周纯苯到港量预计明显减少,下周一港口预计表现为去库。

近期纯苯自身以及下游均有新投产兑现,总体呈现为供需双增,平衡表看8月9月纯苯将转为小幅去库,供需格局有所好转,然隐性库存高企加上终端需求不佳之下,基本面改善有限。

本周市场重点关注国内宏观会议以及中美经贸会谈,随着会议落地,当前来看会议对于纯苯产业链利好提振有限,宏观情绪降温,后半周价格有所回调,盘面逐渐回归基本面,但我们从基本面来看纯苯向下空间有限;受制于高隐性库存,上涨动力亦不足,短期纯苯震荡看待,操作上仍考虑逢高做缩纯苯苯乙烯价差。

【苯乙烯】:

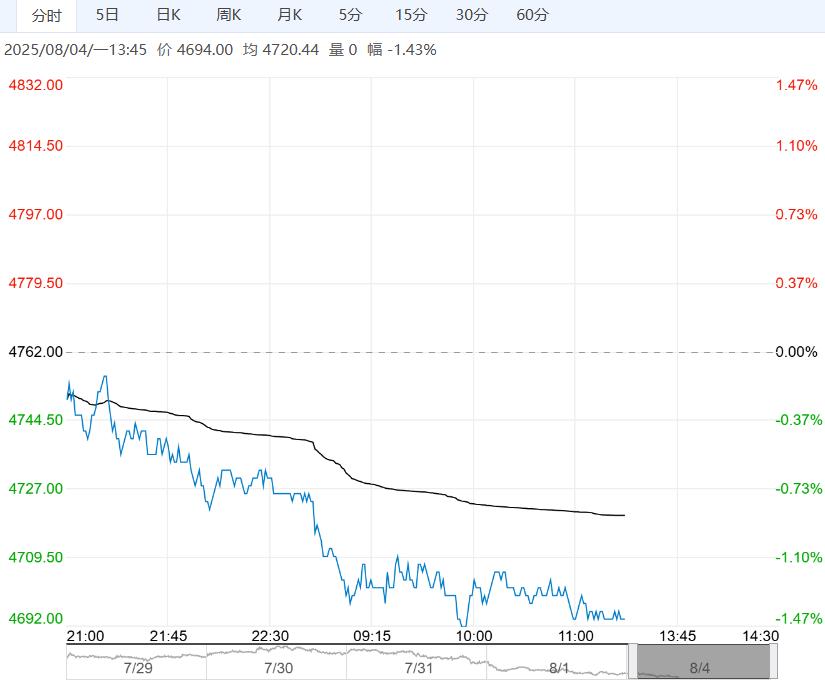

【盘面回顾】EB2509收于7296(-36)

【现货反馈】下午华东苯乙烯现货7330(-30),主力基差34(-30)

【库存情况】截至2025年7月28日,江苏苯乙烯港口库存16.4万吨,较上周期增加1.33万吨,幅度++8.83%;截至2025年7月31日,中国苯乙烯工厂样本库存量21.73万吨,较上一周期增加1.21万吨,环比增加5.87%。

【南华观点】苯乙烯:供应端本周仍无新增检修装置,开工率小幅波动,周内京博苯乙烯新装置开始投料,预计下周可出产品。

需求端,3S开工小幅波动,时值终端需求淡季,3S对原料苯乙烯仅有刚需支撑,本周华东港口继续累库至16.4万吨,近端供应继续增多。

本周重要会议落地,EB盘面跟随商品整体情绪回落,主力基差由上周五的负值转正,盘面月间结构由B转C,反应市场对于远端下游旺季备货抱有积极期待。

纸货方面7下纸货交割结束,8下、9下基差波动较小。8月京博苯乙烯新装置运行稳定后将带来不小的供应增量,平衡表看8-9月苯乙烯供应持续过剩,宏观情绪退去,盘面重回基本面主导,预计偏弱运行,单边上可考虑逢高空,品种间考虑逢高做缩纯苯苯乙烯价差。

<上一篇 终端季节性淡季 预计乙二醇短期偏弱整理

下一篇>已是最后一篇