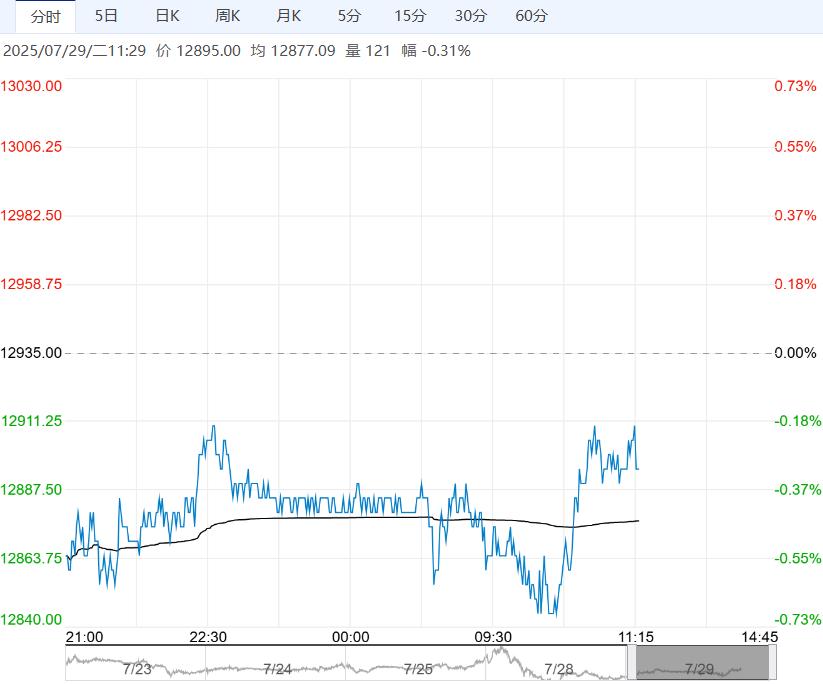

基本面上来看,碳酸锂市场的供需格局未改,资源端供应仍旧坚挺,虽然部分大厂停产检修导致本周供应量有所下滑,但总体仍旧维持高位。

【碳酸锂】:博弈加剧 控制风险为主

上一个交易日碳酸锂主力合约收盘跌7.98%至73120元/吨,投机情绪有所降温,不过矿企换证事件暂无法证伪,供应端仍有一定不确定性。

基本面上来看,碳酸锂市场的供需格局未改,资源端供应仍旧坚挺,虽然部分大厂停产检修导致本周供应量有所下滑,但总体仍旧维持高位。

近期消费端有所好转,下游七月排产增长,主因储能需求支撑,然而下游采购畏高情绪较强,叠加本身库存较为充裕导致观望情绪浓厚,交投仍旧比较冷清。

基本面供需过剩格局并未扭转,不过矿端供应仍有较大不确定性,宜多看少动,控制风险为主。

风险:矿端减产不及预期。

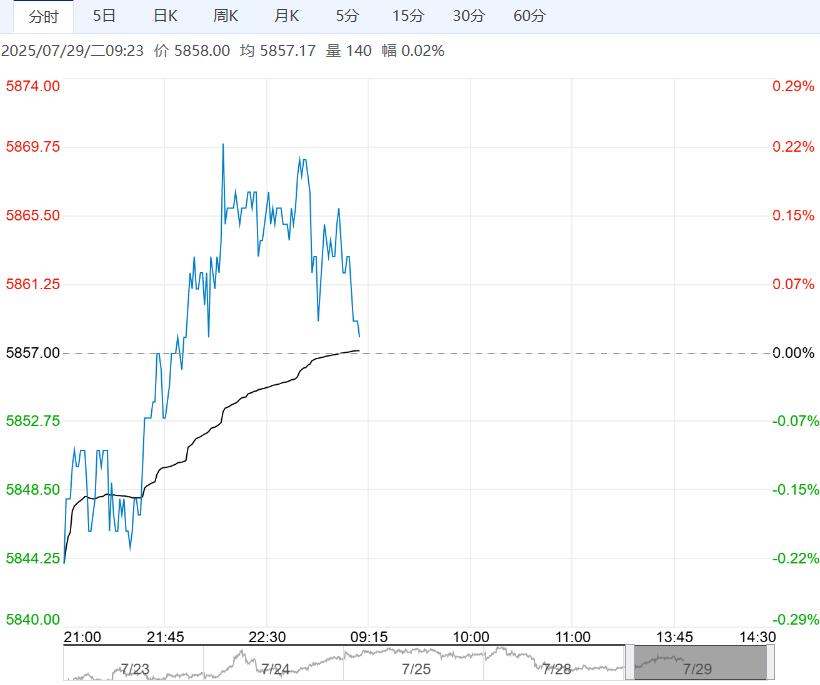

【沪锡】:预计震荡偏强运行

上一个交易日沪锡震荡运行,跌0.51%报267310元/吨。

矿端方面仍旧偏紧,不过近期佤邦复产会议再度召开,提升市场对于四季度锡矿复产预期,目前国内加工费低位,冶炼厂亏损且原料库存进一步缩紧,开工率低于正常水平。

进口方面印尼出口证事件告一段落,精炼锡出口恢复正常,补充增量,补过总体供应仍旧紧缺。

消费方面光伏行业反内卷政策出台,不过现实层面交投仍旧清淡,传统消费领域进入季节性淡季,总体难言乐观,海内外库存均呈现去库趋势,且海外库存处于低位,矿端偏紧已经传导至冶炼端,预计锡价震荡运行。

编辑:金闪闪

下一篇>已是最后一篇

相关阅读

点击查看更多

点击查看更多