需求端,在船加注市场,新加坡进口依然高位,加注市场供应充裕;在进料加工方面,7月份中国-10万吨,印度+13万吨,美国+20万吨,进料需求回升,在发电需求方面,沙特进口-13万吨,阿联酋+14万吨,埃及+2万吨,有小幅提振。

【燃料油】:依然疲

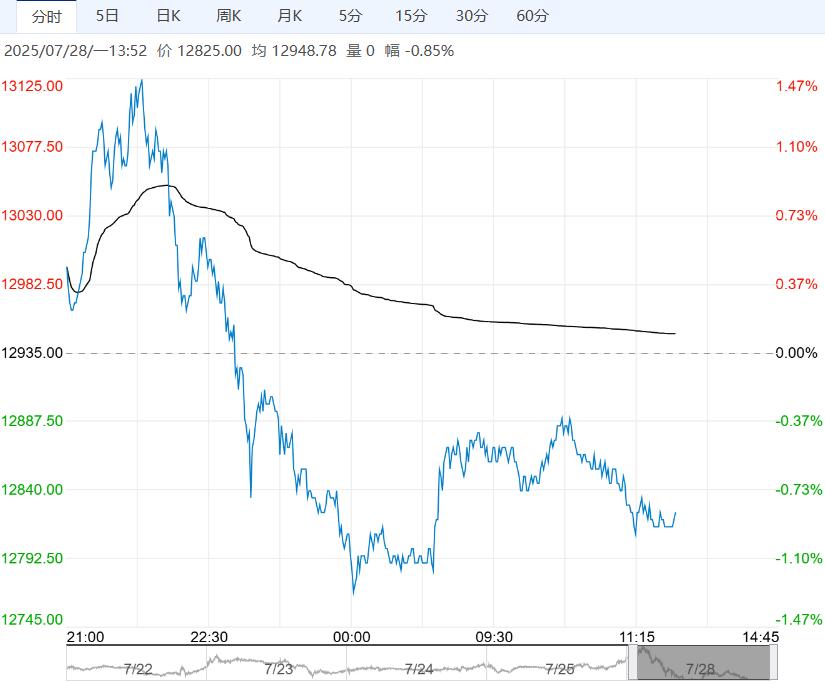

【盘面回顾】截止到夜盘,FU09报2836升水新加坡4月纸货-10美元/吨

【产业表现】供给端:进入7月份,俄罗斯高硫出口+48万吨,伊朗高硫出口38万吨,伊拉克-54万吨,墨西哥出口+19万吨,委内瑞拉+10万吨,供应明显改善。

需求端,在船加注市场,新加坡进口依然高位,加注市场供应充裕;在进料加工方面,7月份中国-10万吨,印度+13万吨,美国+20万吨,进料需求回升,在发电需求方面,沙特进口-13万吨,阿联酋+14万吨,埃及+2万吨,有小幅提振。

库存端,新加坡浮仓库存高位盘整,马来西亚高硫浮仓库存小幅回落,中东浮仓高位库存回升

【南华观点】7月份燃料油出口缓和,在进料需求方面,中国小幅缩量,印度和美国进口增加,整体进料需求走强,埃及和阿联酋进口增加,提振发电需求预期,新加坡和马来西亚浮仓库存高位回落,因现货市场充裕,压制新加坡盘面价格,对于国内FU市场来讲,因为仓单充裕,现货市场需求低迷,FU近期一直贴水新加坡,短期驱动向下。

【尿素】:震荡偏弱

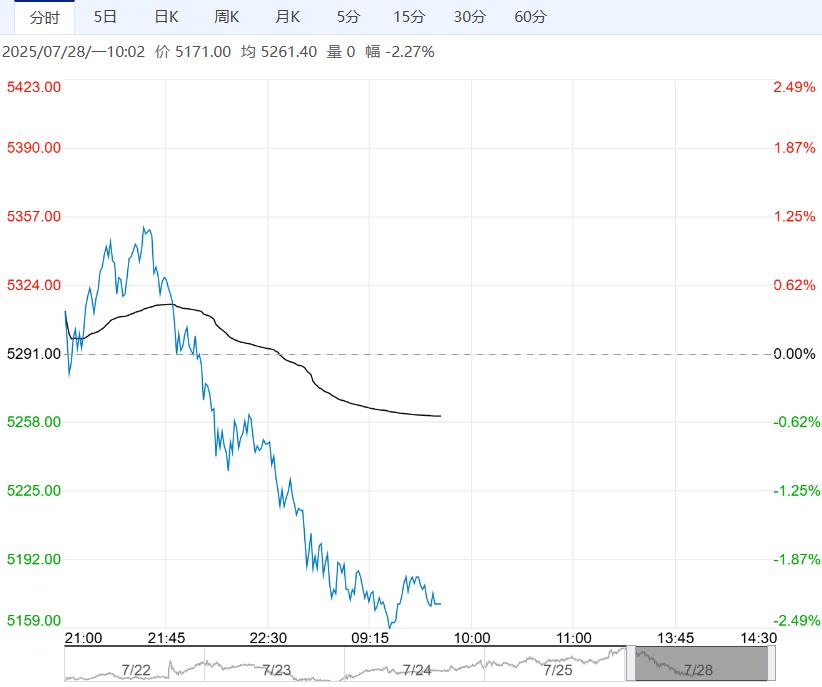

【盘面动态】:周五尿素09收盘1803

【现货反馈】:周末国内尿素行情继续稳中下滑,跌幅10-50元/吨,山东个别反弹但整体影响有限,主流区域中小颗粒价格参考1640-1810元/吨。

需求端延续疲软,另上周五期货品种夜盘集体跳水,引发尿素多头担忧,影响现货交易心态,短线国内尿素行情弱势松动。

【库存】:截至2025年7月23日,中国尿素企业总库存量85.88万吨,较上周减少3.67万吨,环比减少4.10%,中国尿素港口样本库存量:54.3万吨,环比增加0.2万吨,环比涨幅0.37%。

【南华观点】:周五夜盘大量投机资金离场,预计尿素期货将跟随回调,带来期现货源的释放,尿素现货市场将承压,中期而言,尿素二批次出口对需求端形成一定支撑,需求端有贸易商在陆续进行出口提货,库存短期或难以大幅累库。

工厂待发订单及库存压力不大,现货报价小幅波动,对尿素价格形成支撑,尤其是伴随出口通道的逐步放开,或有阶段性的反弹,但农业需求逐渐减弱,下半年基本面继续承压。

综上,尿素处在下有支撑上有压制的格局下,09合约预计震荡偏弱。

下一篇>已是最后一篇