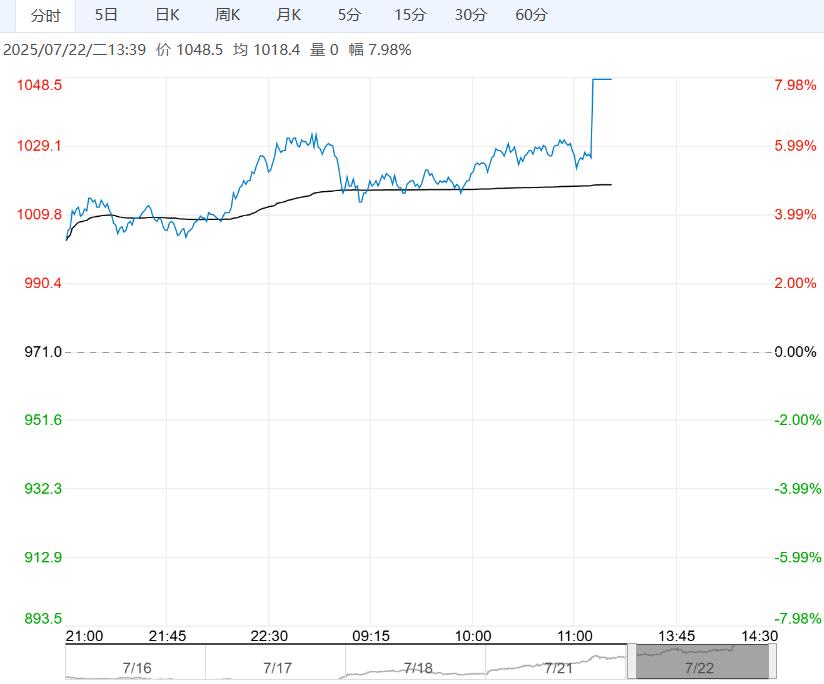

周一氧化铝期货主力合约收3386元/吨,涨8.39%,现货氧化铝全国均价3213元/吨,涨11元/吨,贴水197元/吨;澳洲氧化铝F0B价格368美元/吨,持平,理论进口窗口关闭。

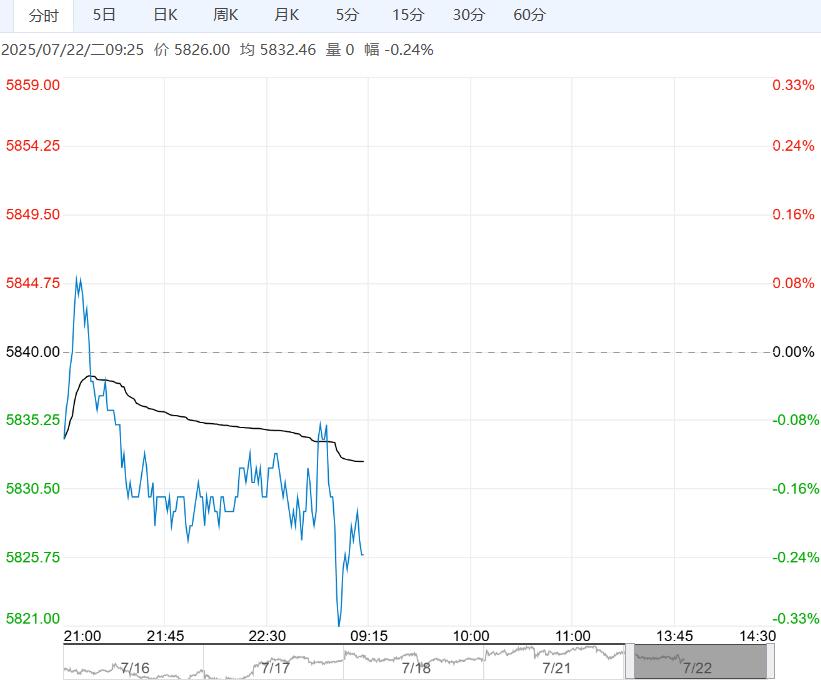

周一沪铝主力收20840元/吨,涨1.63%;伦铝收2641美元/吨,涨0.11%,现货SMM均价20890元/吨,涨190元/吨,升水100元/吨;南储现货均价20860元/吨,涨190元/吨,升水70元/吨。

据SMM,7月21日,电解铝锭库存49.8万吨,环比增加0.6万吨;国内主流消费地铝棒库存15.1万吨,环比减少0.5万吨。

宏观消息:惠誉在年中更新中,将美国2025年25%行业的前景展望下调至“恶化”,欧盟最早将于本周举行会议,为可能与美国达不成贸易协议的情景制定应对措施计划,并可能前所未有的启用“反胁迫工具”。

产业消息:据海关总署数据显示,2025年6月份国内原铝进口量约为19.24万吨,环比减少13.8%,同比增长58.7%;1-6月份国内原铝累计进口总量约124.99万吨,同比增涨2.5%。原铝净进口:2025年6月国内原铝净进口为17.27万吨,环比减少9.4%,同比增长51.3%,1-6月份累计国内原铝净进口约为116.33万吨,同比减少2.3%。

海外美国关税谈判最后期限到来前表现谨慎,国内周末工信部提出的重点行业着力调结构、优供给、淘汰落后产能消息,市场解读为会进行新一轮供给侧改革,昨日沪铝已出现较大幅度上行,后续情绪或将持续影响盘面。

基本面铝锭社会库存重新小幅累库,幅度不大,现货成交仍保持较高升水。短时消息面主导,加上铝基本面走弱不连贯,铝价偏强运行。

【氧化铝】:消息面继续影响,氧化铝保持偏强

周一氧化铝期货主力合约收3386元/吨,涨8.39%,现货氧化铝全国均价3213元/吨,涨11元/吨,贴水197元/吨;澳洲氧化铝F0B价格368美元/吨,持平,理论进口窗口关闭。

上期所仓单库存0.7万吨,持平,厂库0吨,持平。

工信部对钢铁、有色等十大行业提出调结构、优供给、淘汰落后产能要求,市场有预期或对产能的老旧装置重新定义,引发供应端干扰预期走高,氧化铝期价大幅上行,继续关注相关政策细则,短时情绪预计还将继续发酵,氧化铝延续偏强运行。

<上一篇 工业硅需求增加 预计多晶硅短期偏强运行

下一篇>已是最后一篇