需求端方面,近期聚酯工厂重启多于检修,整体聚酯负荷上升至92%,江浙终端开工整体下滑,下游以消化备货为主。

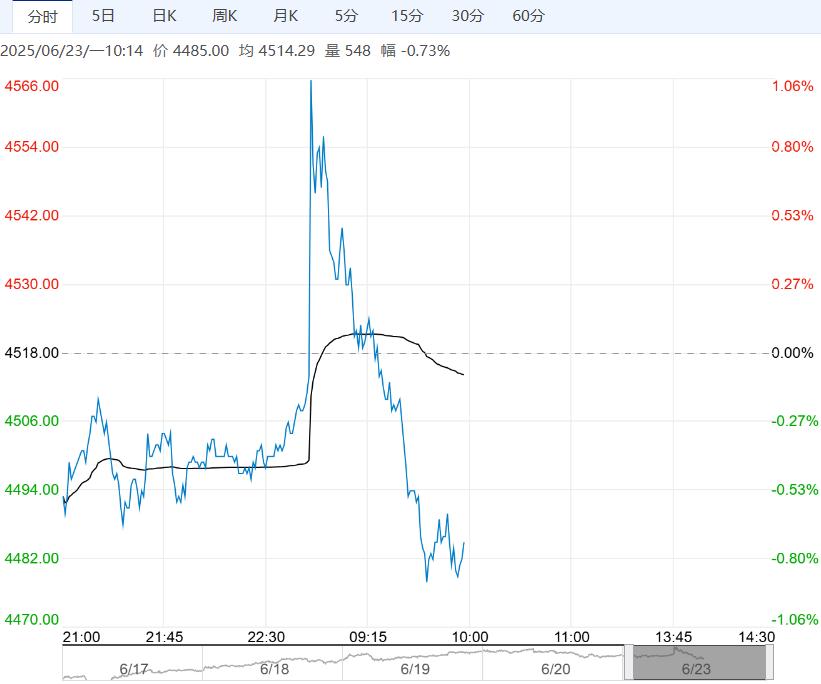

【PTA】:短期成本端主导,轻仓参与

上一交易日,PTA2509主力合约下跌,跌幅4.17%,华东现货现价在5247元/吨,基差率为4.48%。

供应端方面,逸盛新材料360万吨降负,嘉兴石化150万吨重启,福海创450万吨和恒力大连220万吨停车,PTA负荷降至79.1%;华东一套360万吨PTA装置上周末再次降负至5成运行,预计检修一周附近。

需求端方面,近期聚酯工厂重启多于检修,整体聚酯负荷上升至92%,江浙终端开工整体下滑,下游以消化备货为主。

成本端方面,中东局势有缓和,以伊达成停火协议,原油大幅下挫。

综上,短期PTA供需基本面矛盾不大,成本端原油支撑不足,但近期地缘局势波动较大,考虑轻仓参与为主,注意控制风险,需关注中东局势进展。

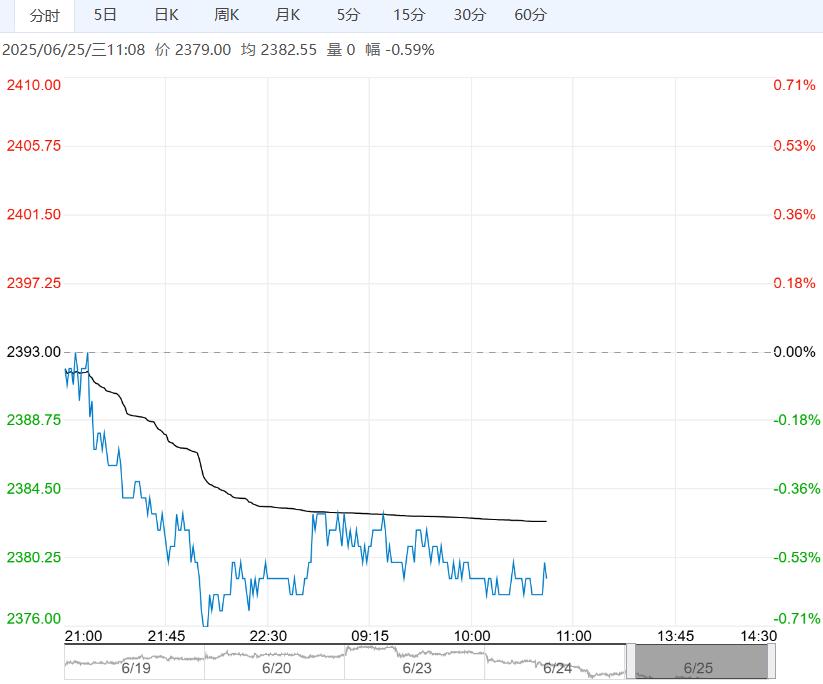

【乙二醇】:短期谨慎对待,警惕回落风险

上一交易日,乙二醇主力合约下跌,跌幅3.82%。

供应端方面,乙二醇整体开工负荷在70.33%(环比上期上升4.08%),其中草酸催化加氢法(合成气)制乙二醇开工负荷在70.16%(环比上期上升1.73%),受以伊冲突影响,伊朗3套分别为40、45、50万吨/年的MEG装置目前已停车。

近期地缘局势可能会影响霍尔木兹海峡和红海等关键航道,或打乱未来几个月的船期节奏及中国市场的MEG到船量。

库存方面,华东主港地区MEG港口库存约62.2万吨附近,环比上期上升0.6万吨;6月23日-6月29日,主港计划到货总数约为6.2万吨。

需求方面,下游聚酯开工升至92%,终端织机开工下滑。

综上,短期乙二醇供需转弱,库存小幅累库,近期地缘局势导致聚酯链均有回落,短期压制盘面,但外围不确定因素较多,考虑谨慎对待,关注港口库存和进口变动情况。

下一篇>已是最后一篇

相关阅读

市场供需转弱预期难改 PTA短期或以回调整理为主

11月13日午盘,PTA主力合约弱势下行,目前盘内报...[详情]

上期所:发布《上海期货交易所天然橡胶(期货)检验细则》的公告

上海海关工业品与原材料检测技术中心、中国检验认证集团山东有限公司、中国检验认证集...