需求方面,下游钢材需求进入淡季,但下行幅度尚不明显,钢厂高炉本周还有小幅复产,需求端短期仍有韧性。

【铁合金】

【相关资讯】1、最新海关数据显示,2025年5月全国锰矿进口量294.33万吨,环比4月进口量减少2.79万吨(下降0.994%),同比增加50.24万吨(增加20.58%)。

2、锰矿库存更新:天津港库存333.89吨,环比下降9.73万吨;钦州港库存90.62万吨,环比下降4.52万吨;防城港库存8万吨,环比下降1万吨;锰矿库存总量432.51万吨,环比下降15.25万吨。

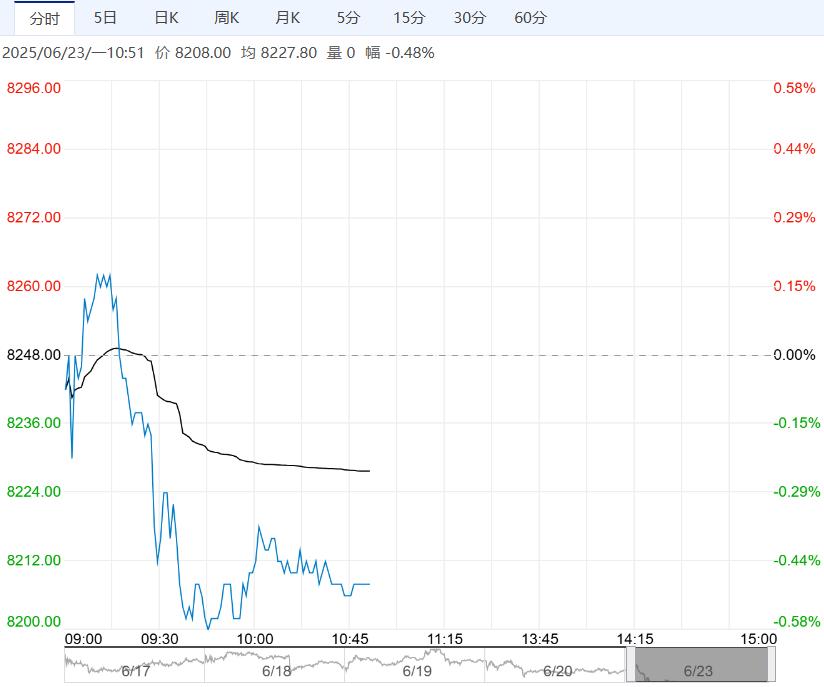

【逻辑分析】硅铁方面,供应端,前期合金厂检修结束,产量小幅回升,不过在当前利润水平下复产幅度预计有限,整体供应端预计仍将维持低位。

需求方面,下游钢材需求进入淡季,但下行幅度尚不明显,钢厂高炉本周还有小幅复产,需求端短期仍有韧性。

成本端方面,近期煤炭价格止跌企稳,国际原油价格大幅上涨,能源成本有所抬升,硅铁作为能源密集品种,情绪上也受到了提振,短期以低位震荡为主。

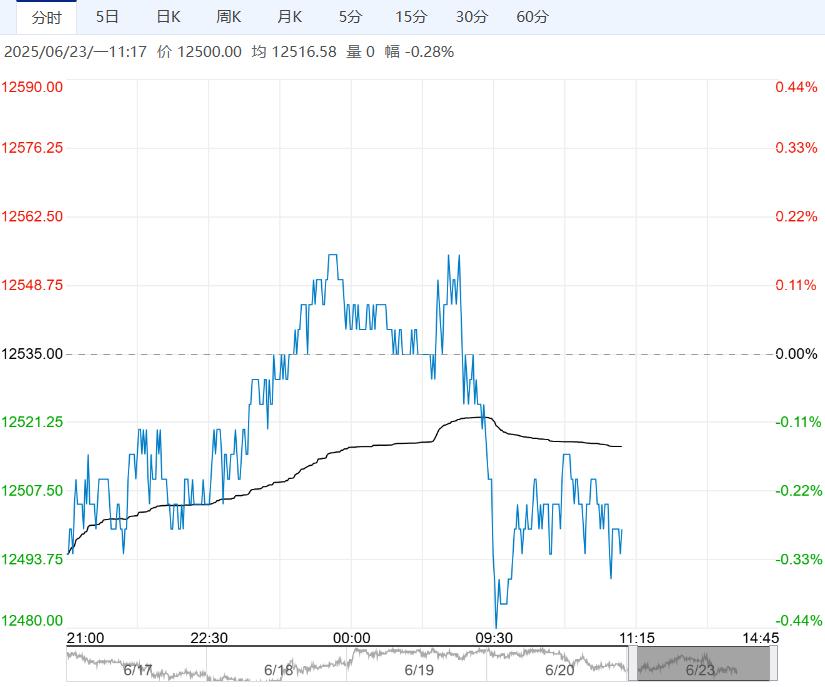

锰硅方面,供应端产量同样小幅回升,绝对值维持低位。

需求方面,螺纹钢需求进入淡季,但目前微观数据看走弱的幅度也较为温和。

成本端方面,锰矿供应端再度出现多则消息扰动,南非极端天气可能对内陆运输产生影响,市场曾传闻加纳CML锰矿发生事故,但很快被资讯机构辟谣。

总体来看,供应端的消息扰动为主,从数据上看供应端目前较为正常,但由于目前锰矿价格估值不高,情绪上容易出现反复的扰动,带动锰硅低位震荡。

【交易策略】单边:低位震荡;

套利:观望;

期权:逢高卖看涨期权。

<上一篇 沪镍需求处传统消费淡季 预计不锈钢短期窄幅震荡偏弱

下一篇>已是最后一篇

相关阅读

市场供需转弱预期难改 PTA短期或以回调整理为主

11月13日午盘,PTA主力合约弱势下行,目前盘内报...[详情]

上期所:发布《上海期货交易所天然橡胶(期货)检验细则》的公告

上海海关工业品与原材料检测技术中心、中国检验认证集团山东有限公司、中国检验认证集...